При анализе акций или активов в целом у вас есть два основных варианта: технический анализ или фундаментальный анализ. Простыми словами, технический анализ - это анализ ценовой динамики без глубокого понимания о самой компании. Фундаментальный анализ является полной противоположностью. Вам фактически не нужно смотреть на ценовой график, но нужно проанализировать все вокруг самой компании. При фундаментальном анализе вы пытаетесь определить собственную "справедливую" стоимость акции, анализируя связанные экономические, финансовые и другие качественные и количественные факторы. Это включает изучение финансовой отчетности компании, понимание ее доходов, расходов, активов и обязательств, а также сравнение с конкурентами и общим рынком.

Короче говоря, фундаментальный анализ должен помочь инвестору принять обоснованное инвестиционное решение.

В данной статье мы постараемся предоставить наиболее важную информацию о фундаментальном анализе кратко, сопровождая ее разнообразными примерами и цитатами известных инвесторов:

- Основные концепции фундаментального анализа

- Качественный анализ

- Количественный анализ

- Методы оценки

- Риски, связанные с фундаментальным анализом

- Заключение

Основные концепции фундаментального анализа

Внутренняя стоимость

Это одна из наших любимых диаграмм, потому что она наглядно показывает, что такое внутренняя стоимость. Картинка говорит больше, чем тысяча слов, верно?

Внутренняя стоимость акции - это своего рода "реальная" стоимость акции, которая не основана на ее текущей рыночной цене, а скорее на ее фундаментальных показателях, таких как прибыль, дивиденды и темп роста.

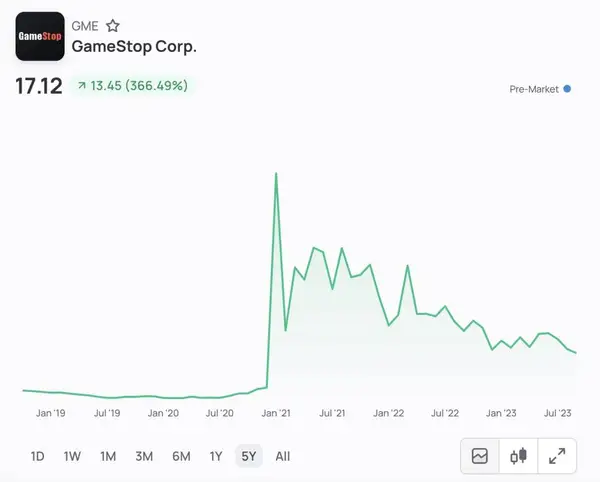

Подумайте об этом так: Иногда рынок акций эмоционально реагирует на любые краткосрочные новости, которые нам подкидывают кликбейт-медиа. Однако это на самом деле не меняет основной "внутренней стоимости" акции. Например, акции GameStop взлетели с уровня около $2 за акцию до $80 за акцию за пару дней, а затем упали до $25 через месяц. Увеличила ли компания свою деятельность настолько быстро, чтобы цена акций стала такой высокой? Очевидный ответ - "Нет". Заработала ли компания гораздо меньше денег в месяц после того, как цена акций упала с $80 до $25? Нет. Скорее всего, фундаментальные показатели за этот период вообще не изменились. Колебания цен - это просто игры на фондовом рынке и инвесторское настроение. В долгосрочной перспективе внутренняя стоимость акции, кажется, находится где-то посередине.

Таким образом, наша цель при фундаментальном анализе - найти внутреннюю стоимость акции и инвестировать соответственно. С этим концептом вам не важны краткосрочные колебания цен, так как ваш анализ показывает, что акция со временем сойдется к определенной цене "внутренней стоимости".

«Я не эмоционален в инвестициях. Инвестирование - это что-то, где вам нужно быть абсолютно рациональным и не позволять эмоциям влиять на ваше принятие решений - только факты».

Билл Экман

Стратегия ценности против инвестирования в рост

Теперь, когда мы понимаем ключевой концепт внутренней стоимости, мы расширим наше понимание и рассмотрим различные вариации фундаментального анализа: стратегию ценности против инвестирования в рост.

Инвесторы ценности хотят найти компании, которые, по их мнению, недооценены, то есть акции, которые продаются дешевле своей внутренней стоимости. Инвесторы в рост, с другой стороны, ищут компании, которые проявляют признаки выше среднего роста.

Метрикой, которую могут использовать оба типа инвесторов, является коэффициент цены к прибыли (P/E). Высокий коэффициент P/E может означать, что цена акции высока относительно прибыли и возможно переоценена. Низкий коэффициент P/E может указывать на то, что текущая цена акции низка относительно прибыли.

Инвестор ценности ищет акции с низким коэффициентом P/E и не стал бы приобретать акцию с высоким коэффициентом P/E. Инвестор в рост, вероятно, все равно купил бы акцию, даже если текущий коэффициент P/E может показаться высоким.

Чтобы лучше характеризовать два типа инвесторов, мы хотели бы дать вам представление о том, какие компании могли бы покупать инвестор ценности по сравнению с инвестором в рост.

- Инвестор ценности может выбрать устоявшуюся производственную компанию, которая временно столкнулась с какими-то проблемами. Для такой компании краткосрочная цена акций вероятно ниже долгосрочной внутренней стоимости. Если инвестор ценности верит, что проблемы будут решены, он уверен, что цена акций вернется к внутренней стоимости в долгосрочной перспективе.

- Инвестор в рост, однако, скорее выберет технологическую стартап-компанию с новым прорывным продуктом и быстро растущими доходами или эффектами сети.

Большое различие между инвестированием в ценности и ростом часто можно увидеть по метрике, называемой коэффициентом P/E. Высокий коэффициент P/E или коэффициент цены к прибыли может указывать на то, что цена акции высока относительно прибыли и возможно переоценена. В целом, инвестор ценности предпочел бы держаться подальше от компаний с высокими коэффициентами P/E, но инвестор в рост все равно мог бы осуществить инвестицию.

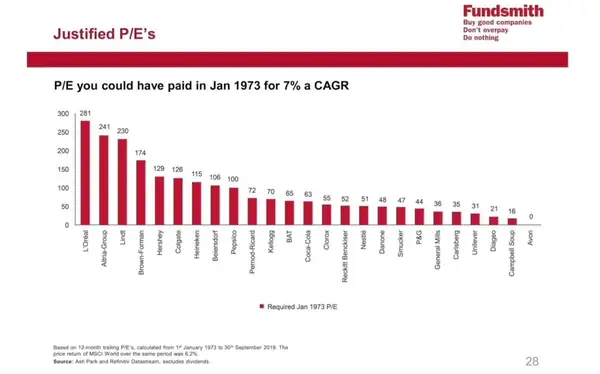

На протяжении истории было несколько компаний, у которых фактически были очень высокие коэффициенты P/E, но они все равно оказались отличными инвестициями, приносящими более 7% годовых средних ставок.

«В долгосрочной перспективе акции трудно могут принести гораздо лучший доход, чем бизнес, который их обеспечивает. Если бизнес зарабатывает 6% на капитале в течение 40 лет, и вы держите его в течение этих 40 лет, вы не заработаете намного больше, чем 6% дохода - даже если изначально купили его с большой скидкой. Напротив, если бизнес зарабатывает 18% на капитале в течение 20 или 30 лет, даже если вы заплатили за него дорого выглядящую цену, вы все равно получите отличный результат».

Чарли Мангер

Чарли Мангер

Маржа безопасности

Наконец, прежде чем мы перейдем к тому, как использовать фундаментальный анализ точно, мы хотим кратко затронуть так называемую "Маржу безопасности". Сет Кларман, известный инвестор, фактически написал целую книгу об этом концепте, и основная идея заключается в том, чтобы покупать с небольшим запасом. Дополнительный запас вокруг цены важен для учета неизвестных и предвзятостей. Фундаментальный анализ помогает нам определить внутреннюю цену. Однако это не точное значение. Внутренняя цена - это наше личное приближение и, таким образом, к сожалению, подвержена нашим предвзятостям. Знание того, что у нас может не быть всех ответов и иногда мы можем быть слишком уверены, действительно важно. Если мы это игнорируем, это может привести к проблемам. Оставаясь скромными, но уверенными и внимательными к нашим надеждам и планам, мы преод

Качественный анализ

Качественные факторы исследуют различные аспекты, такие как вид бизнеса, позиция компании в отрасли, ее местоположение, способ ее функционирования, качество управления и перспективы будущего компании, отрасли и бизнеса в целом. Обычно отчеты компаний не затрагивают эти вопросы. Чтобы найти ответы, вам придется обращаться к разнообразным источникам информации, которые могут значительно различаться по надежности и часто содержат значительное количество субъективных мнений.

Управление компанией

Как бы вы характеризовали хорошее управление? Это крайне сложная задача и не может быть правильно количественно оценена. Существует множество случаев, когда звездные генеральные директоры на самом деле оказывались мошенниками, как в случае с Theranos, Wirecard или FTX. Кроме того, великих генеральных директоров часто дискредитировали, как, например, Стив Джобс, который в какой-то момент даже был уволен из Apple, или Илон Маск, чья компания часто была самой продаваемой в мире. У каждого есть свои способы оценки хорошего управления. Однако хорошей отправной точкой всегда является анализ их прошлой деятельности.

Анализируя документы и заявления, сделанные генеральным директором, вы можете получить представление о его честности, надежности и о том, выполняет ли он свои обещания относительно состояния компании и перспектив будущего. Однако может быть разумным пойти дальше и даже посмотреть интервью и пресс-конференции для более глубокого понимания генерального директора.

Подумайте о исследовании генерального директора как Grand Admiral Thrawn, великий, но вымышленный тактик из Star Wars, думает о своих врагах: «Основной убежденностью Трауна было то, что нужно знать своего врага, чтобы одержать победу в войне. В связи с этим он проводил много времени изучая и понимая искусство, философию и культуру своих противников».

Еще одним аспектом, который, возможно, стоит учесть, является реальный опыт; является ли генеральный директор настоящим экспертом или просто оператором. Каковы были его достижения в прошлом – основывал или наследовал? Сможет ли он правильно направить компанию, если настанет кризис?

«Когда наследник наследует институт, это похоже на наследование фабрики. В нормальные времена она продолжает работать... но что-то важное было тихо утрачено — способность основателя изобрести институт с нуля или пересоздать его в кризис».

Бизнес-модель

Переходим к бизнес-модели, сердцу компании, которое связывает все аспекты бизнеса вместе. Если вы спросите, что отличает хорошую бизнес-модель от средней, мы не сможем дать вам четкий ответ. Иногда это может быть дистрибуция, а иногда отличный продукт, но в общем, у компании всегда есть своего рода «несправедливое преимущество», которое позволяет ей быть лучшей.

Давайте рассмотрим несколько примеров. Существуют отличные медицинские компании с потенциально дешевыми и спасающими жизнь лекарствами. Однако другие крупные фармацевтические компании блокируют им путь к рынку различными регуляциями. Несмотря на то, что у крупных фармацевтических компаний нет превосходных продуктов, у них есть несправедливое преимущество в бизнес-модели. Еще одним примером могут быть компании, такие как Apple или Coca-Cola. Обе эти компании имеют несправедливое преимущество в бизнес-модели по сравнению с другими компаниями в своей отрасли благодаря сильному бренду. Поэтому они могут взимать более высокие цены, и люди всё равно будут покупать продукт.

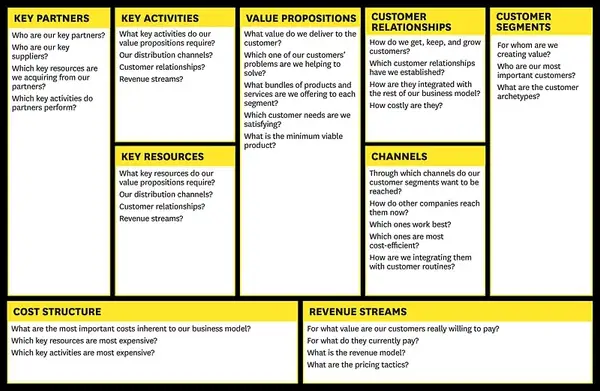

Существуют различные типы анализа, которые можно использовать для бизнес-моделей. В целом, Майкл Портер является одним из гуру в этой области, и его концепции, такие как 5 сил, используются и по сей день.

Нам нравится более современный подход с новыми моделями, разработанными компанией под названием Strategyzer. Они взяли оригинальные исследования Портера и дали им современное вращение для всестороннего анализа бизнес-моделей. Возможно, это не обязательно лучший способ думать о бизнес-моделях, но это простой и отличающийся подход.

Существует множество других фреймворков и инструментов для анализа бизнес-моделей, таких как:

- SWOT-анализ

- PESTLE-анализ

- Матрица BCG

- Канва ценностного предложения

- Бизнес-модель Canvas

- Карта окружения

- Портфельная карта

Для инвесторов также ценным методом является метод Scuttlebutt, предложенный Филом Фишером. Этот метод поощряет журналистский подход к инвестированию, включающий дополнительное исследование за пределами официальных источников. Он предполагает анализ широкого круга мнений различных заинтересованных сторон, связанных с компанией, для создания всесторонней картины ее сильных и слабых сторон.

Продолжайте анализировать бизнес с различных точек зрения, но помните о поиске того ключевого отличительного признака между средними и великими компаниями: несправедливого преимущества.

Количественный анализ

Количественный анализ включает в себя все полезные детали о финансах компании, такие как отчёт о прибылях и убытках, а также баланс, вместе с дополнительной информацией о вещах, таких как объем производства, цены на продукцию, затраты, мощности и любые неисполненные заказы. Эти детали могут быть сгруппированы в четыре категории:

- Капитализация: Это связано с тем, как компания финансируется, включая как долг (например, кредиты), так и капитал (например, акции).

- Доходы и дивиденды: В этом разделе речь идет о прибыли компании (доходы) и части этой прибыли, возвращаемой акционерам (дивиденды).

- Активы и обязательства: Здесь вы найдете информацию об активах компании (владение) и обязательствах (долги).

- Операционная статистика: Эта категория включает различные данные о повседневной деятельности компании, такие как уровни производства и статус заказов.

Эти категории помогают организовать информацию, чтобы легче понять финансовое положение и производительность компании. Но с чего начать, и как получить эти вещи?

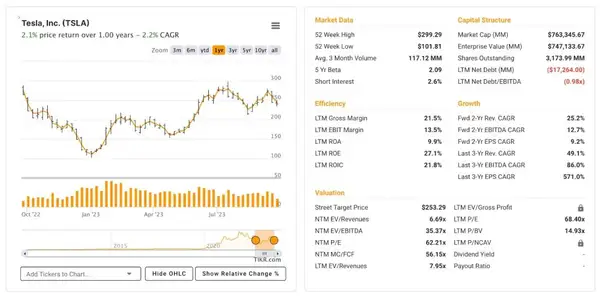

Не паникуйте; к счастью, существуют правила, согласно которым крупные компании обязаны публиковать свои цифры, чтобы каждый мог их проверить. Финансовые документы компании обычно доступны в разделе отношений с инвесторами на официальном веб-сайте. Например, вы можете посмотреть платформу инвесторов Tesla: https://ir.tesla.com/#quarterly-disclosure

Вы также можете использовать онлайн-платформы, такие как Yahoo Finance, TIKR и другие. Они показывают все данные финансовой отчетности и имеют удобные инструменты, такие как показатели. Мы предпочитаем использовать эти платформы, потому что они дают нам аккуратный способ увидеть важную информацию с первого взгляда.

После того, как вы взглянете на финансовую информацию компании через скринеры, такие как Yahoo Finance, вы можете приступить к прочтению формы 10-K компании. Форма 10-K является важным ресурсом с гораздо большим количеством информации о компании. Она предоставляет подробные представления о деятельности компании, финансовом состоянии и перспективах на будущее. Этот документ особенно важен для компаний, базирующихся в США, с вариантом под названием 20-F для иностранных компаний, котирующихся на американском рынке. Надежным источником доступа к этим формам является база данных EDGAR (система сбора, анализа и предоставления электронных данных), управляемая Комиссией по ценным бумагам и биржам США, которая гарантирует подлинность и точность предоставленной информации.

Теперь, когда вы фактически открыли такую форму 10-K, вы можете сказать, что она длинная и скучная. К сожалению, это реальность, но вам придется ее прочитать; это, вероятно, самый полный набор информации, который вы можете найти. Тем не менее, помните, что информация всегда искажена; ваш обязанность - найти более надежный источник и придерживаться его.

Итак, после того, как вы, возможно, нашли компанию, которая вас заинтересовала, и первая информация кажется многообещающей, вы можете начать проверять, соответствует ли история (качественная) цифрам (количественная). Мы сделаем это, глубже изучив Финансовые Отчёты и Показатели компании. Помните, что цифры самые по себе недостаточны; их всегда можно искривить с помощью бухгалтерских хитростей; постарайтесь увидеть целостную картину. Это момент, когда всё соединяется.

“Инвестирование в акции - это искусство, а не наука, и люди, которых обучили жестко количественным показателям, имеют большое преимущество.”

Питер Линч

Финансовые отчёты

Мы знаем, что финансовые отчеты могут казаться запугивающими с первого взгляда, но на самом деле это простая математика, и вам не стоит бояться этого. Мы рекомендуем посмотреть курс Профессора Асват Даморадана (Университет Стерн, Нью-Йорк) Основы бухгалтерии, который объясняет всё, что вам нужно знать, чтобы понять основы. Эти основы уже могут помочь вам много в проведении вашего количественного анализа. К сожалению, в блоге недостаточно места, чтобы подробно рассмотреть все, поэтому мы действительно рекомендуем делать много дополнительного чтения, чтобы понять различные сценарии, поскольку в других отраслях цифры могут немного отличаться. Числа, которые могут считаться плохими в одной отрасли, могут рассматриваться как хорошие в другой отрасли.

“Примеры показывают, как значительный рост запасов и/или дебиторской задолженности могут прогнозировать снижение доходов и неожиданности. Это особенно верно для отраслей, подверженных быстрым изменениям в продукции и вкусах. Ожидайте найти их в компаниях, занимающихся высокой модой, сезонными товарами, и особенно в высоких технологиях. Ни один инвестор, серьезно занимающийся акциями в этих отраслях, не может позволить себе игнорировать дебиторскую задолженность и запасы.”

Тортон Л. О'Глав, Качество доходов

Мы рассмотрим три самых важных финансовых отчёта и дадим вам общий обзор, чтобы помочь вам начать:

- Баланс: Баланс предлагает снимок активов, обязательств и собственного капитала компании на конкретный момент времени, позволяя инвесторам оценить финансовую устойчивость и ликвидность компании.

- Отчёт о прибылях и убытках: Отчёт о прибылях и убытках детализирует доходы, расходы и прибыли или убытки компании за определённый период, служа инструментом для оценки прибыльности, эффективности и перспектив роста инвесторов.

- Отчёт о движении денежных средств: Отчёт о движении денежных средств отражает денежные потоки, сгенерированные или израсходованные компанией за определенный период по операционной, инвестиционной и финансовой деятельности, что критически важно для инвесторов, стремящихся понять способность компании генерировать денежные средства и финансовую устойчивость.

Баланс

Ключевым уроком из баланса является то, что компания владеет и чем обязана, а также сумма, вложенная акционерами; понимание этого важно, так как это демонстрирует чистую стоимость компании и ее способность выполнять обязательства и инвестировать в будущий рост.

- Коэффициент текущей ликвидности (Текущие активы / Текущие обязательства): Коэффициент выше 1 указывает на то, что компания может погасить свои краткосрочные обязательства, а коэффициент 2 и выше считается здоровым.

- Коэффициент долга к собственному капиталу (Общий долг / Собственный капитал): Коэффициент менее 1 предпочтителен, сигнализируя о более низком финансовом риске, в то время как высокий коэффициент указывает на более высокую зависимость от долга и потенциальный риск.

- Рентабельность собственного капитала (Чистая прибыль / Собственный капитал): Коэффициент выше 15% считается хорошим, указывая на эффективное использование собственного капитала для генерации прибыли.

Отчёт о прибылях и убытках

Основная цель здесь - понять, насколько хорошо компания может генерировать прибыль от своей деятельности; более высокая чистая прибыль и постоянная прибыль в течение времени свидетельствуют о способности компании эффективно управлять своими ресурсами и расти.

- Чистая маржа прибыли (Чистая прибыль / Выручка): Высокий коэффициент, обычно выше 10%, благоприятен и показывает, что значительная часть выручки остается в качестве прибыли.

- Прибыль на акцию (EPS) (Чистая прибыль / Количество выпущенных акций): Чем выше EPS, тем лучше, указывая на большую прибыль, выделенную на каждую акцию обыкновенного акционера.

- Коэффициент цены к прибыли (P/E) (Рыночная стоимость акции / EPS): Коэффициент P/E менее 15 часто считается признаком недооцененной акции.

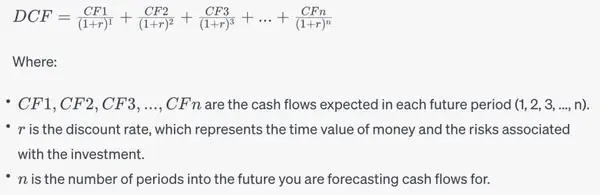

Методы оценки

Еще раз, оценка - это большая тема, и вам следует провести больше исследований самостоятельно. Кратко, мы дадим вам обзор основного метода оценки, Дисконтированный Денежный Поток. Он используется для расчета стоимости инвестиции на основе будущих денежных потоков.

- Вы оцениваете, сколько денег бизнес сгенерирует в будущем.

- И дисконтируете стоимость обратно к тому, сколько она стоила бы сегодня.

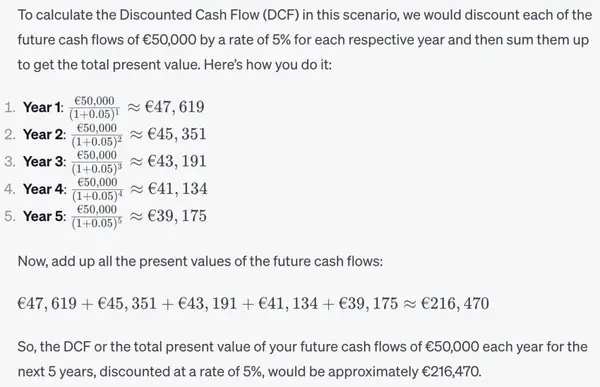

Поскольку некоторые люди обучаются более практическим образом, вот простой пример того, как рассчитать Дисконтированный Денежный Поток (DCF).

Этот метод, вероятно, один из самых простых. Тем не менее, существует множество других методов оценки, которые используются, в зависимости от ваших целей. Как вы видели, уже существует множество различных показателей для анализа, коэффициентов для расчета и методов оценки для рассмотрения. Помните, что с каждой дополнительной переменной вы также добавляете дополнительную сложность в ваш анализ - поэтому старайтесь следовать совету Эйнштейна:

«Все должно быть сделано так просто, как это возможно, но не проще.»

Риски, связанные с фундаментальным анализом

Риск. Вероятно, это одно из самых важных вещей, о которых стоит задуматься. Риск - это то, что отделяет азартных игроков от инвесторов. Речь идет не столько о том, сколько риска вы берете на себя, сколько о вашем отношении к нему. Фундаментальный анализ - это не математическая формула; он не точен. Как говорят многие профессионалы, инвестирование - это искусство. Это также включает в себя крайнюю сложность инвестирования; нельзя просто "решить" финансовые рынки, за исключением, возможно, Джима Саймонса на какое-то время. Помните статистику с самого начала? Только около 5-10% профессиональных инвесторов действительно превосходят рынок за 15 лет. Самонадеянность потопит вас в море реальности, как это случилось с многими другими людьми, потерявшими миллиарды долларов на финансовых рынках. Не инвестирование тоже рискованно, но инвестирование, не осознавая риски, глупо. Инвестирование - это серьезный бизнес с множеством рисков, поэтому отнеситесь к этому серьезно.

“Хотя иногда легко забыть, акция не является лотерейным билетом... это часть владения бизнесом.”

Питер Линч

Заключение

Браво! Вы преодолели дебри фундаментального анализа и вышли из этого целыми и невредимыми. Похлопайте себя по плечу – вы это заслужили! Итак, что дальше? Пора забыть о днях, проведенных на основе слухов в кофейнях, и погрузиться в настоящую игру.

Закатайте рукава и начните погружаться в детали! Выберите сектор, который вас интересует, начните изучать компании в этой сфере и проверьте свои знания фундаментального анализа. Помните, пришло время быть Шерлоком акций, а не азартным игроком за игровым столом рулетки.

“Покупка акций без изучения компаний то же самое, что играть в покер, но никогда не заглядывать на свои карты.”

Питер Линч

Отказ от ответственности: Все инвестиции несут риски, и прошлое производительности ценных бумаг, отрасли, сектора, рынка, финансового продукта, торговой стратегии или индивидуальной торговли не гарантирует будущих результатов или доходов. Инвесторы несут полную ответственность за любые инвестиционные решения, которые они принимают. Такие решения должны основываться исключительно на оценке их финансового положения, инвестиционных целей, уровня риска и потребностей в ликвидности. Данная публикация не является инвестиционным советом.

Универсальная торговая платформа

Сотни рынков в одном месте - Apple, Bitcoin, золото, часы, NFT, кроссовки и многое другое.

Универсальная торговая платформа

Сотни рынков в одном месте - Apple, Bitcoin, золото, часы, NFT, кроссовки и многое другое.