Cuando se analizan acciones o activos en general, se tienen dos opciones principales: análisis técnico o análisis fundamental. En términos sencillos, el análisis técnico implica analizar el gráfico de precios sin conocer mucho sobre la empresa en sí. El análisis fundamental es todo lo contrario. De hecho, no es necesario mirar el gráfico de precios, sino analizar todo lo que rodea a la empresa en sí. Con el análisis fundamental, se intenta determinar tu propio valor "justo" de la acción analizando factores económicos, financieros y cualitativos y cuantitativos relacionados. Esto incluye estudiar los estados financieros de una empresa, comprender sus ingresos, gastos, activos y pasivos, y compararlos con sus competidores y el mercado en general.

En resumen, el análisis fundamental debería ayudar al inversor a tomar una decisión de inversión racional.

En este artículo, intentaremos ofrecer la información más importante sobre el análisis fundamental de manera condensada, acompañada de una variedad de ejemplos y citas de inversores famosos:

- Conceptos clave del análisis fundamental

- Análisis cualitativo

- Análisis cuantitativo

- Métodos de valoración

- Riesgos involucrados en el análisis fundamental

- Conclusión

Conceptos Clave del Análisis Fundamental

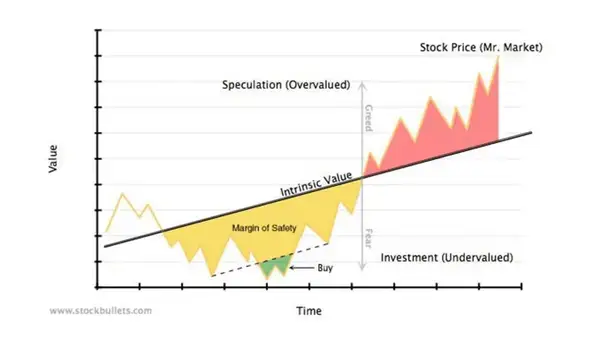

Valor Intrínseco

Este es uno de nuestros gráficos favoritos, ya que muestra claramente qué es el valor intrínseco. Una imagen vale más que mil palabras, ¿verdad?

El valor intrínseco de una acción es como el valor "real" de una acción, que no se basa en su precio actual del mercado por sentimiento, sino en sus fundamentos como ganancias, dividendos y tasa de crecimiento.

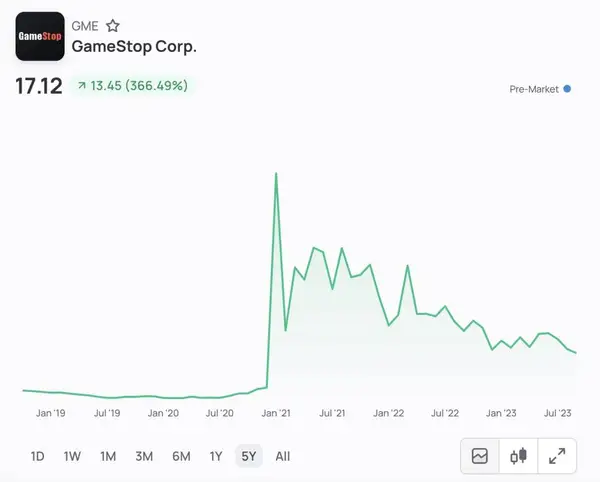

Piénsalo de esta manera. A veces, el mercado de valores tiene una reacción emocional a cualquier noticia a corto plazo que los medios sensacionalistas nos presentan. Sin embargo, eso en realidad no cambia el "valor intrínseco" subyacente de la acción. GameStop se disparó de alrededor de $2 por acción a $80 por acción en un par de días y luego cayó a $25 un mes después. ¿La empresa expandió sus operaciones tan rápidamente en esos días que el precio de la acción subió tanto? La respuesta obvia es "No". ¿La empresa ganó mucho menos dinero en el mes posterior a que el precio de la acción cayera de $80 a $25? No. Probablemente, los fundamentos en este período no cambiaron en absoluto. Las fluctuaciones de precios son solo juegos del mercado de valores y del sentimiento de los inversores. A largo plazo, el valor intrínseco de la acción parece estar en algún lugar intermedio.

Por lo tanto, nuestro objetivo con el análisis fundamental es encontrar el valor intrínseco de la acción e invertir en consecuencia. Con este concepto, no te importan las oscilaciones de precios a corto plazo, ya que tu análisis muestra que la acción volverá a un cierto precio de "valor intrínseco" a largo plazo.

“No me dejo llevar por emociones en las inversiones. Invertir es algo en lo que debes ser puramente racional y no permitir que la emoción afecte tu toma de decisiones, solo los hechos.”

Bill Ackman

Valor vs. Inversión en Crecimiento

Ahora que entendemos el concepto crucial de valor intrínseco, nos adentraremos y buscaremos diferentes variaciones del análisis fundamental: valor vs. crecimiento.

Los inversores de Valor buscan empresas que consideran infravaloradas, es decir, acciones que se venden por menos que su valor intrínseco. Los inversores de crecimiento, por otro lado, buscan empresas que muestren signos de crecimiento por encima del promedio.

Una métrica que ambos inversores podrían utilizar es el ratio Precio-Ganancias (P/E). Un alto ratio P/E puede significar que el precio de una acción es alto en relación con las ganancias y posiblemente esté sobrevalorado. Un bajo ratio P/E podría indicar que el precio actual de la acción es bajo en relación con las ganancias.

El inversor de valor busca acciones con un bajo ratio P/E y no elegiría una acción que tenga un alto ratio P/E. El inversor de crecimiento probablemente compraría la acción, incluso si el ratio P/E actual pudiera parecer alto.

Para caracterizar mejor los dos tipos, nos gustaría darte una idea de qué empresas podría comprar un inversor de valor frente a un inversor de crecimiento.

- Un inversor de valor podría buscar una empresa manufacturera establecida que esté enfrentando temporalmente algún tipo de problema. Para dicha empresa, es probable que el precio de la acción a corto plazo esté por debajo del valor intrínseco a largo plazo. Si el inversor de valor cree que los problemas se resolverán, está convencido de que el precio de la acción convergerá de nuevo al valor intrínseco a lo largo del tiempo.

- Por otro lado, un inversor de crecimiento elegiría una startup tecnológica con un innovador producto nuevo y con ingresos en rápido crecimiento o efectos de red.

Una gran diferencia entre la inversión de valor y la de crecimiento a menudo se puede ver en una métrica llamada ratio P/E. Un alto ratio P/E o ratio Precio-Ganancias puede indicar que el precio de una acción es alto en relación con las ganancias y posiblemente esté sobrevalorado. En general, un inversor de valor preferiría mantenerse alejado de empresas con altos ratios P/E, pero un inversor de crecimiento aún podría realizar la inversión.

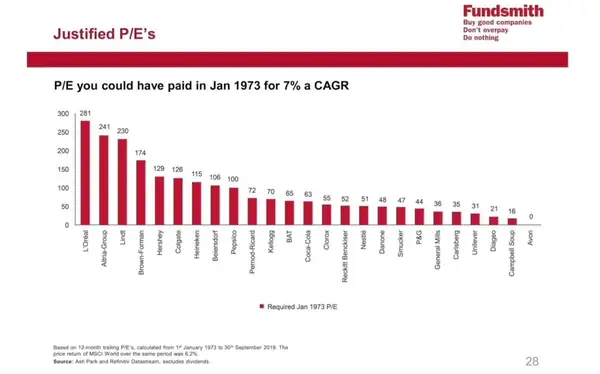

A lo largo de la historia, ha habido varias empresas que en realidad tenían ratios P/E muy altos, pero resultaron ser excelentes inversiones generando más del 7% de Tasa de Crecimiento Anual Compuesta.

“A largo plazo, es difícil que una acción obtenga un rendimiento mucho mejor que el negocio que la sustenta. Si el negocio gana un 6% sobre el capital durante 40 años y lo mantienes durante esos 40 años, no harás mucha diferencia que un rendimiento del 6%, incluso si lo compraste originalmente con un gran descuento. Por el contrario, si un negocio gana un 18% sobre el capital durante 20 o 30 años, incluso si pagas un precio que parece caro, obtendrás un buen resultado.”

Charlie Munger

Margen de Seguridad

Finalmente, antes de adentrarnos en cómo utilizar exactamente el análisis fundamental, queremos tocar brevemente el llamado "Margen de Seguridad". Seth Klarman, un famoso inversor, escribió un libro completo sobre ese concepto, y la idea principal es comprar con un poco de margen adicional. El margen adicional alrededor del precio es importante para tener en cuenta lo desconocido y los sesgos. El análisis fundamental nos ayuda a generar un precio intrínseco. Sin embargo, no es un valor preciso. El precio intrínseco es nuestra aproximación personal y, por lo tanto, lamentablemente está sujeto a nuestros sesgos. Saber que quizás no tengamos todas las respuestas y a veces podamos ser demasiado confiados es realmente importante. Si ignoramos esto, podría traer problemas. Al mantenernos humildes pero seguros y ser cuidadosos con nuestras esperanzas y planes, avanzamos en medio de las incertidumbres de la inversión. Por lo tanto, siempre debes tener en cuenta la red de seguridad que nos proporciona el Margen de Seguridad.

Con este conocimiento general del análisis fundamental, ahora estamos listos para entrar en más detalles. Dentro del análisis fundamental, además de la distinción entre valor y crecimiento, tienes múltiples enfoques sobre cómo abordar tu análisis. De hecho, no hay límite para el grado de detalle al que podría llegar tu análisis. Sin embargo, al hacer tu análisis, es conveniente clasificar tu información en grupos cuantitativos y cualitativos.

Análisis Cualitativo

Los factores cualitativos exploran diversos aspectos como el tipo de negocio, la posición de la empresa en la industria, su ubicación, cómo opera, la calidad de su gestión y las perspectivas futuras de la empresa, la industria y el negocio en general. Por lo general, los informes de empresa no abordan estas cuestiones. Para encontrar respuestas, es necesario recurrir a diversas fuentes de información, que pueden variar ampliamente en cuanto a fiabilidad e incluir a menudo una cantidad sustancial de opiniones subjetivas.

Gestión de la Empresa

¿Cómo caracterizaría una buena gestión? Esta es una tarea extremadamente difícil y no se puede cuantificar adecuadamente. Hay muchas historias donde los directores ejecutivos estrella resultaron ser fraudes, como en el caso de Theranos, Wirecard o FTX. También, a menudo se desacredita a grandes CEOs, como Steve Jobs, quien incluso fue despedido de Apple en algún momento, o Elon Musk, cuya empresa a menudo fue la más objeto de ventas en corto en el mundo. Cada uno tiene sus propias formas de evaluar una buena gestión. Sin embargo, un buen punto de partida siempre es ver su historial.

Al analizar documentos y declaraciones hechas por el CEO, puede obtener información sobre su honestidad, fiabilidad y si cumplen sus promesas con respecto a la condición y las perspectivas futuras de la empresa. Sin embargo, podría ser inteligente ir más allá y incluso ver entrevistas y conferencias de prensa para conocer mejor al CEO.

Considere la investigación del CEO como Gran Almirante Thrawn, un gran pero ficticio estratega de Star Wars, piensa en sus enemigos: "La creencia más fuerte de Thrawn era que uno debe conocer a su enemigo para lograr la victoria en la guerra. Como tal, pasaba gran parte de su tiempo estudiando y comprendiendo el arte, la filosofía y la cultura de sus oponentes".

Otro aspecto a considerar es quizás la experiencia real; ¿es el CEO un verdadero experto o solo un operador? ¿Cuáles fueron sus logros en el pasado: ¿fundó o heredó? ¿Podrá dirigir la empresa en la dirección correcta si surge una crisis?

"Cuando un heredero recibe una institución, es como heredar una fábrica. Durante tiempos normales, continúa funcionando... pero algo importante se ha perdido silenciosamente: la capacidad del fundador para inventar la institución desde cero o reinventarla en una crisis."Modelo de Negocio

Ahora, pasemos al modelo de negocio, el corazón de la empresa, que une todas las partes del negocio. Si se pregunta qué distingue un buen modelo de negocio de uno promedio, no podemos darle una respuesta clara. A veces, puede ser la distribución y a veces puede ser un gran producto, pero en general, siempre hay algún tipo de "ventaja injusta" que una empresa tiene que le permite ser superior.

Permítanos darle algunos ejemplos. Hay excelentes empresas médicas con medicamentos potencialmente baratos y salvavidas. Sin embargo, otras grandes empresas farmacéuticas bloquean su camino al mercado con diferentes regulaciones. Aunque las grandes empresas farmacéuticas no tienen productos superiores, tienen una ventaja injusta en su modelo de negocio. Otro ejemplo serían empresas como Apple o Coca-Cola. Ambas empresas tienen una ventaja injusta en su modelo de negocio sobre otras empresas en su industria debido a su fuerte marca. Por lo tanto, pueden cobrar precios más altos y la gente seguirá comprando el producto.

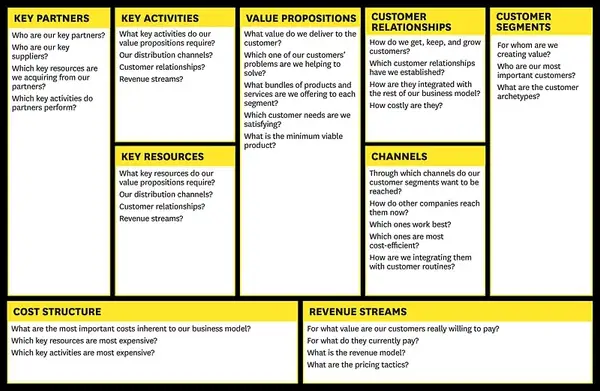

Existen diferentes tipos de análisis que se pueden utilizar para los modelos de negocio. Generalmente, Michael Porter es uno de los Gurús en este campo, y sus marcos, como las 5 Fuerzas, se utilizan hasta el día de hoy.

Nos gusta un enfoque más moderno con nuevos modelos desarrollados por una empresa llamada Strategyzer. Tomaron la investigación original de Porter y le dieron un giro moderno para analizar los modelos de negocio de manera holística. Quizás no sea necesariamente una mejor manera de pensar en los modelos de negocio, pero es un enfoque fácil y diferenciado.

Existen múltiples otros marcos y herramientas para analizar modelos de negocio, como:

- Análisis FODA

- Análisis PESTEL

- Matriz BCG

- Lienzo de Propuesta de Valor

- Lienzo del Modelo de Negocio

- Mapa de Entorno

- Mapa de Portafolio

Otro método valioso para los inversores es la técnica Scuttlebutt, propuesta por Phil Fisher. Este método fomenta un enfoque periodístico para invertir, que implica una investigación adicional más allá de las fuentes oficiales. Consiste en examinar una variedad de opiniones de varios interesados relacionados con una empresa para construir una imagen completa de sus fortalezas y debilidades.

Adelante, intente analizar el negocio desde diversas perspectivas, pero recuerde buscar esa característica distintiva entre empresas mediocres y excelentes: la ventaja injusta.

Análisis Cuantitativo

El análisis cuantitativo incluye todos los detalles útiles sobre las finanzas de la empresa, como el estado de resultados y el balance, junto con información adicional sobre cosas como cuánto se produce, los precios de las unidades, costos, capacidad y cualquier pedido que aún no se haya completado. Estos detalles se pueden agrupar en cuatro categorías:

- Capitalización: Se refiere a cómo está financiada la empresa, incluyendo tanto la deuda (como préstamos) como el patrimonio (como acciones).

- Ganancias y Dividendos: Esta sección habla sobre las ganancias de la empresa y la parte de esas ganancias que se devuelve a los accionistas (dividendos).

- Activos y Pasivos: Aquí encontrarás información sobre los activos de la empresa (lo que posee) y los pasivos (lo que debe).

- Estadísticas Operativas: Esta categoría incluye varios datos sobre las operaciones diarias de la empresa, como niveles de producción y estado de los pedidos.

Estas categorías ayudan a organizar la información para que sea más fácil entender la situación financiera y el rendimiento de la empresa. Pero, ¿por dónde deberíamos empezar y cómo podemos obtener estas cosas?

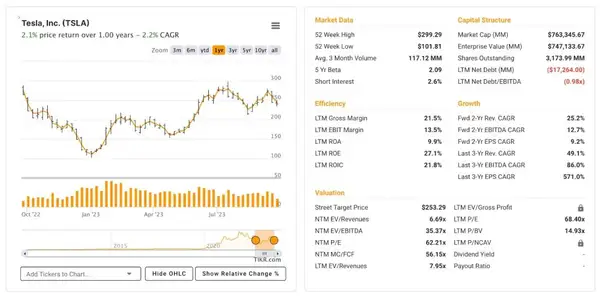

No te preocupes; afortunadamente, existen reglas que obligan a estas grandes empresas a publicar sus números para que todos puedan verificarlos. Los documentos financieros de la empresa suelen estar disponibles en la sección de relaciones con inversores del sitio web oficial. Por ejemplo, puedes ver la plataforma de inversores de Tesla: https://ir.tesla.com/#quarterly-disclosure

También puedes usar plataformas en línea como Yahoo Finance, TIKR y otras. Muestran todos los datos de los estados financieros y tienen herramientas útiles, como ratios. Nos gusta usar estas plataformas porque nos ofrecen una forma clara de ver la información importante a primera vista.

Después de echar un primer vistazo a la información financiera de la empresa a través de herramientas como Yahoo Finance, puedes seguir leyendo un informe 10-K de una empresa. El formulario 10-K es un recurso crítico con mucha más información de la empresa. Proporciona información detallada sobre las operaciones de una empresa, su condición financiera y perspectivas futuras. Este documento es particularmente crucial para las empresas con sede en EE. UU., con una variante llamada 20-F disponible para empresas extranjeras listadas en el mercado estadounidense. Una fuente confiable para acceder a estos formularios es la base de datos EDGAR (Sistema Electrónico de Recopilación, Análisis y Recuperación de Datos), impulsada por la Comisión de Valores y Bolsa de EE. UU., que garantiza la autenticidad y precisión de la información proporcionada.

Una vez que realmente abras un documento 10-K, podrías decir que es largo y aburrido. Desafortunadamente, esa es la realidad, pero debes leerlos; probablemente sean el conjunto de información más completo que puedas encontrar. Sin embargo, recuerda que la información siempre está distorsionada; tu deber es encontrar una fuente más confiable y quedarte con ella.

Así que, después de haber encontrado potencialmente una empresa que te interese y la primera información parezca prometedora, puedes comenzar a verificar si la historia (cualitativa) coincide con los números (cuantitativos). Haremos esto mirando más profundamente en los Estados Financieros y Ratios de la empresa. Recuerda que los números por sí solos no son suficientes; siempre pueden estar distorsionados con trucos contables; intenta ver el cuadro completo. Esta es la parte donde todo cobra sentido.

“Invertir en acciones es un arte, no una ciencia, y las personas que han sido entrenadas para cuantificar todo tienen una gran desventaja.”

Peter Lynch

Estados Financieros

Sabemos que los estados financieros pueden parecer intimidantes al principio, pero en realidad es solo matemáticas simples y no deberías tener miedo. Recomendamos ver el curso del Prof. Aswath Damoradan (Universidad Stern de Nueva York) Contabilidad 101, quien explica todo lo que necesitas saber para comprender lo básico. Estos conceptos básicos ya te ayudarán mucho en la realización de tu análisis cuantitativo. Desafortunadamente, una publicación de blog no es suficiente para cubrir todo en detalle, así que realmente recomendamos hacer mucha más lectura para comprender diferentes escenarios, ya que otras industrias tendrán números ligeramente diferentes. Números que podrían considerarse malos en una industria podrían ser vistos como buenos en otra industria.

“Abundan los ejemplos de cómo aumentos considerables en inventarios y/o cuentas por cobrar pueden prever ganancias a la baja y sorpresas. Esto es especialmente cierto en industrias sujetas a cambios rápidos en productos y gustos. Espera encontrarlos en empresas que lidian con moda, bienes estacionales y especialmente alta tecnología. Ningún inversor seriamente involucrado con acciones en estas industrias puede permitirse ignorar cuentas por cobrar e inventarios.”

Thorton L. O'Glove, Calidad de las Ganancias

Repasaremos los tres estados financieros más importantes y te daremos una breve descripción para que puedas comenzar:

- Balance General: El Balance General ofrece una instantánea de los activos, pasivos y el patrimonio de los accionistas de una empresa en un momento específico, lo que permite a los inversores evaluar la estabilidad financiera y la liquidez de la empresa.

- Estado de Resultados: El Estado de Resultados detalla los ingresos, gastos y ganancias o pérdidas de una empresa en un período especificado, sirviendo como una herramienta para que los inversores evalúen la rentabilidad, eficiencia y perspectivas de crecimiento.

- Estado de Flujos de Efectivo: El Estado de Flujos de Efectivo registra el efectivo generado o gastado por una empresa en un período dado en actividades operativas, de inversión y de financiamiento, lo cual es crucial para los inversores que buscan comprender la capacidad de generación de efectivo y la solidez financiera de una empresa.

Balance General

El aprendizaje clave del Balance General es lo que la empresa posee y debe, así como la cantidad invertida por los accionistas; comprender esto es vital ya que muestra el valor neto de la empresa y su capacidad para cumplir con sus obligaciones e invertir en el crecimiento futuro.

- Razón de Liquidez (Activos Circulantes / Pasivos Circulantes): Una razón por encima de 1 indica que la empresa puede pagar sus obligaciones a corto plazo, siendo una razón de 2 o más considerada saludable.

- Razón de Deuda a Patrimonio (Deuda Total / Patrimonio Total): Una razón por debajo de 1 es preferible, señalando un menor riesgo financiero, mientras que una alta razón indica una mayor dependencia de la deuda y un riesgo potencial.

- Rendimiento sobre el Patrimonio (Ingresos Netos / Patrimonio de los Accionistas): Una razón por encima del 15% se considera buena, indicando un uso efectivo del patrimonio de los accionistas para generar ganancias.

Estado de Resultados

La visión clave obtenida aquí es qué tan bien una empresa puede generar ganancias a partir de sus operaciones; un mayor ingreso neto y ganancias consistentes a lo largo del tiempo son indicativos de la capacidad de una empresa para administrar efectivamente sus recursos y crecer.

- Margen de Utilidad Neta (Ingresos Netos / Ingresos): Una ratio alta, generalmente por encima del 10%, es favorable, mostrando que una parte significativa de los ingresos se mantiene como ganancia.

- Ganancias por Acción (EPS) (Ingresos Netos / Número de Acciones en Circulación): Un EPS más alto es mejor, indicando más ganancias asignadas a cada acción de acciones comunes.

- Ratio Precio-Ganancias (P/E) (Valor de Mercado por Acción / EPS): Un ratio P/E por debajo de 15 a menudo se considera una señal de una acción subvaluada.

Estado de Flujos de Efectivo

Un flujo de efectivo operativo positivo, junto con un flujo de efectivo libre saludable después de los gastos de capital, indica que la empresa está generando suficiente efectivo de sus operaciones comerciales principales para sostenerse y potencialmente invertir en el crecimiento.

“Los flujos de efectivo a largo plazo esperados, descontados por el costo del capital, no las ganancias informadas, determinan los precios de las acciones.”

Michael J. Mauboussin, Morgan Stanley

- Flujo de Efectivo Operativo: Un flujo de efectivo positivo es esencial, mostrando que la empresa puede generar suficiente efectivo de las operaciones.

- Flujo de Efectivo Libre (Flujo de Efectivo Operativo - Gastos de Capital): Un flujo de efectivo libre positivo es deseable, indicando la disponibilidad de efectivo para los accionistas después de las inversiones.

- Ciclo de Conversión de Efectivo: Un ciclo más corto es mejor, indicando una conversión eficiente de inversiones en efectivo.

Ratios Financieros

Dado que Graham es algo así como el padrino de la inversión en valor y agregó mucho valor al mundo del análisis fundamental, aquí tienes algunas métricas que consideraría útiles. También es crucial tener en cuenta que estos ratios y métricas nunca deben usarse de forma aislada, sino que deben formar parte de un análisis integral de la salud financiera de una empresa, sus perspectivas de crecimiento, posición competitiva y el entorno económico y del mercado más amplio. Por ejemplo, en años anteriores, las tasas de interés han sido históricamente bajas, y por lo tanto, las valoraciones del mercado de valores han sido generalmente más altas y los analistas podrían ser más flexibles con los ratios P/E más altos, especialmente para acciones de crecimiento o acciones en sectores como la tecnología.

- Ratio P/E por debajo de 15: Indica una posible subvaluación de la acción.

- Razón de Liquidez Superior a 2: Denota una fuerte estabilidad financiera a corto plazo.

- Razón de Deuda a Patrimonio por debajo de 1: Indica un menor riesgo financiero.

- Crecimiento de Ganancias por encima del 5% anual: Representa perspectivas de crecimiento prometedoras.

- Alto Rendimiento de Dividendos: Puede significar una inversión de valor cuando se analiza con otras métricas.

- Rendimiento sobre el Patrimonio por encima del 15%: Refleja el uso eficiente del patrimonio de los accionistas para generar ganancias.

Informes de Ganancias

En conclusión, discutiremos brevemente dos métricas financieras clave: Ganancias por Acción (EPS) y Ratio Precio-Ganancias (P/E), que son esenciales para evaluar la situación financiera de una empresa.

Ganancias por Acción (EPS)

El EPS representa las ganancias de una empresa divididas por el número de acciones en circulación. Por ejemplo, si Apple tiene un ingreso neto de $50 mil millones y 10 mil millones de acciones en circulación, su EPS sería de $5. Esta cifra es un indicador rápido de rentabilidad, pero es importante considerar cómo recompras de acciones, una práctica utilizada para reducir el número de acciones y potencialmente aumentar el EPS, podrían afectar este valor. En los gráficos a continuación, puedes ver cómo se desarrolló el EPS de Apple. El primer gráfico muestra que en 2009 estaba por debajo de $1 y subió a más de $5. En el segundo gráfico, puedes ver, en el área gris, cómo las recompras de acciones afectaron significativamente el valor.

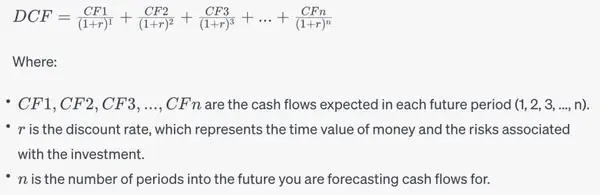

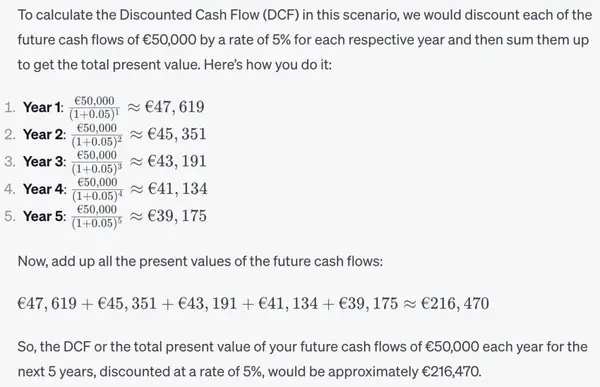

Una vez más, la valoración es un tema amplio y debería investigar más al respecto por su cuenta. En resumen, le daremos un vistazo al principal método de valoración, el Flujo de Caja Descontado. Se utiliza para calcular el valor de una inversión basándose en los flujos de efectivo futuros.

- Estima cuánto dinero generará el negocio en el futuro

- Y descuenta el valor de nuevo al monto que valdría hoy en día

Dado que hay personas que aprenden de manera más práctica, aquí tiene un ejemplo fácil de entender de cómo calcular el Flujo de Caja Descontado (DCF).

Este método es probablemente uno de los más directos. Sin embargo, hay muchos otros métodos de valoración que se utilizan, dependiendo de lo que se quiera lograr. Como vio, ya hay una gran cantidad de métricas diferentes para analizar, ratios para calcular y métodos de valoración para considerar. Recuerde, con cada variable adicional, también agrega complejidad adicional a su análisis, así que intente seguir el consejo de Einstein:

“Todo debería hacerse tan simple como sea posible, pero no más simple.”

Riesgos involucrados en el Análisis Fundamental

Riesgo. Probablemente uno de los aspectos más importantes a considerar. El riesgo es lo que diferencia a los apostadores de los inversionistas. No se trata exactamente de cuánto riesgo tomas, sino más bien de tu relación con él. El análisis fundamental no es una fórmula matemática; no es preciso. Como muchos profesionales dicen, invertir es un arte. Esto también abarca la extrema complejidad de la inversión; uno no simplemente "resuelve" los mercados financieros, excepto Jim Simons por un tiempo quizás. ¿Recuerdas la estadística del principio? Solo alrededor del 5-10% de los inversionistas profesionales realmente superan al mercado en 15 años. La sobreconfianza te ahogará en el mar de la realidad como lo ha hecho con tantas otras personas que han perdido miles de millones de dólares en los mercados financieros. No invertir también implica riesgos, pero invertir sin ser consciente de los riesgos es insensato. Invertir es un negocio serio con muchos riesgos involucrados, así que tómalo en serio.

“Aunque a veces es fácil olvidarlo, una acción no es un billete de lotería... es una parte de propiedad de un negocio.”

Peter Lynch

Conclusión

¡Bravo! Has luchado a través del desierto del análisis fundamental y has salido ileso. ¡Date una palmadita en la espalda, te lo has ganado! Entonces, ¿qué es lo siguiente en la agenda? Abandona los días de comprar acciones basándote en chismes de cafetería y sumérgete de lleno en el verdadero juego.

¡Arremángate y ensúciate las manos! Elige un sector que te interese, comienza a familiarizarte con las empresas allí y pon a prueba ese conocimiento de análisis fundamental. Recuerda, es hora de ser el Sherlock de las acciones, no el jugador en la mesa de ruleta.

“Comprar acciones sin estudiar las empresas es igual que jugar al póker y nunca mirar tus cartas.”

Peter Lynch

Descargo de responsabilidad: Todas las inversiones conllevan riesgos y el rendimiento pasado de un valor, industria, sector, mercado, producto financiero, estrategia de trading o trading individual no garantiza resultados o rendimientos futuros. Los inversores son totalmente responsables de las decisiones de inversión que tomen. Dichas decisiones deben basarse únicamente en una evaluación de sus circunstancias financieras, objetivos de inversión, tolerancia al riesgo y necesidades de liquidez. Esta publicación no constituye asesoramiento de inversión.

Comercio sin complicaciones para todos

Cientos de mercados en un solo lugar - Apple, Bitcoin, Oro, Relojes, NFTs, Zapatillas y mucho más.

Comercio sin complicaciones para todos

Cientos de mercados en un solo lugar - Apple, Bitcoin, Oro, Relojes, NFTs, Zapatillas y mucho más.