Das Black-Scholes-Modell ist eines der am weitesten verbreiteten Werkzeuge zur Optionspreisgestaltung und hilft Händlern, den fairen Wert von Optionskontrakten zu schätzen. Für viele kann die komplexe Formel jedoch einschüchternd wirken. In diesem Leitfaden werden wir das Black-Scholes-Modell in leicht verständliche Begriffe aufschlüsseln und darauf eingehen, wie Sie es im realen Handel anwenden können.

Egal, ob Sie mit Aktienoptionen, Devisen oder anderen Vermögenswerten handeln, das Black-Scholes-Modell kann Ihnen helfen, bessere Entscheidungen zu treffen. Wir zeigen Ihnen, wie Sie dieses Modell praktisch anwenden und es zusammen mit anderen Werkzeugen für bessere Handelsergebnisse nutzen können.

Was ist das Black-Scholes-Modell?

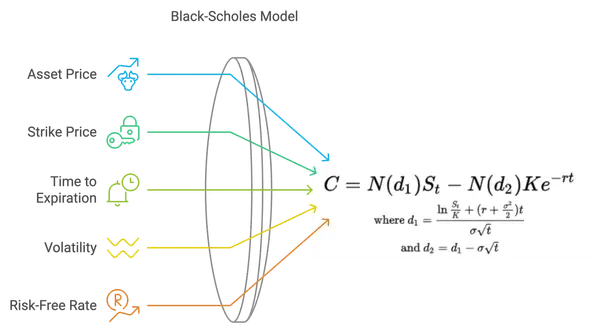

Im Kern ist das Black-Scholes-Modell ein mathematisches Modell, das den fairen Preis einer Option basierend auf fünf Schlüsselfaktoren berechnet: dem aktuellen Preis des Vermögenswerts, dem Ausübungspreis der Option, der verbleibenden Zeit bis zur Fälligkeit, dem risikofreien Zinssatz und der Volatilität des Vermögenswerts.

Wesentliche Komponenten der Black-Scholes-Formel

Vermögenspreis: Der aktuelle Marktpreis des Vermögenswerts. Ausübungspreis: Der festgelegte Preis, zu dem die Option ausgeübt werden kann. Restlaufzeit: Die verbleibende Zeit bis zum Fälligkeitsdatum der Option. Volatilität: Die erwartete Schwankung des Preises des Vermögenswerts. Risikofreier Zinssatz: Die theoretische Rendite einer risikofreien Investition, typischerweise die Rendite von Staatsanleihen. Durch die Eingabe dieser Werte in die Black-Scholes-Formel können Sie den theoretischen Preis der Option berechnen. Lassen Sie uns jedoch näher darauf eingehen, wie Händler dies in einem praktischen Kontext nutzen können.

Die Gründer des Modells

Fischer Black und Myron Scholes waren beide Experten auf dem Gebiet der Finanzen und bekannt für ihre bahnbrechenden Arbeiten zur Preisgestaltung von Optionen. Zusammen mit Robert Merton, der zur Entwicklung des Modells beitrug, wurden sie 1997 mit dem Nobelpreis für Wirtschaftswissenschaften ausgezeichnet.

Black, ein ehemaliger Professor am MIT, und Scholes, ein angesehener Ökonom, arbeiteten zusammen an der Schaffung eines wegweisenden Modells, das die Art und Weise revolutionierte, wie Finanzderivate bewertet werden. Ihr innovativer Ansatz zur Quantifizierung von Risiko und Rendite ebnete den Weg für modernes Finanzengineering.

Der primäre Zweck des Modells

Das Black-Scholes-Modell bietet einen theoretischen Rahmen zur Bewertung von Optionen auf Basis bestimmter Annahmen. Durch die Bestimmung des fairen Preises einer Option hilft es Investoren, informierte Entscheidungen über den Kauf oder Verkauf von Optionen zu treffen. Es spielt auch eine entscheidende Rolle in Risikomanagementstrategien.

Darüber hinaus erstreckt sich die Wirkung des Modells über den Bereich der Preisgestaltung von Optionen hinaus. Händler und Analysten wenden die Konzepte des Modells auf verschiedene Bereiche der Finanzen an, einschließlich der Berechnung der impliziten Volatilität und der Entwicklung anderer Preisgestaltungsmodelle für Derivate. Das Black-Scholes-Modell ist ein Beweis für die Macht der mathematischen Modellierung beim Verständnis und der Navigation durch die Komplexitäten der Finanzmärkte.

Wie das Black-Scholes-Modell im realen Handel hilft

Obwohl die Formel selbst einschüchternd erscheinen kann, ist es relativ einfach zu verstehen, was sie bewirkt: Sie hilft Ihnen zu bestimmen, ob eine Option im Vergleich zum Markt überbewertet oder unterbewertet ist. Durch den Vergleich des Black-Scholes-Preises mit dem tatsächlichen Marktpreis der Option können Sie fundiertere Entscheidungen darüber treffen, ob Sie kaufen oder verkaufen möchten.

Stellen Sie sich vor, Sie betrachten eine Kaufoption auf eine Aktie, die derzeit bei 100 $ notiert, mit einem Ausübungspreis von 105 $ und einer Laufzeit von einem Monat. Sie erwarten, dass die Volatilität der Aktie bei etwa 20 % liegt, und der aktuelle risikofreie Zinssatz beträgt 1 %. Durch die Verwendung des Black-Scholes-Modells berechnen Sie, dass der faire Preis für diese Option 2,50 $ betragen sollte. Wenn der Markt die Option mit 3,00 $ bewertet, könnten Sie sie als leicht überbewertet betrachten, was Ihnen Einblicke in Ihre Entscheidungsfindung gibt.

Wie man das Black-Scholes-Modell anwendet: Schritt-für-Schritt-Anleitung

Hier erfahren Sie, wie Sie das Black-Scholes-Modell in Ihre Handelsstrategie integrieren können:

Daten sammeln: Sie benötigen den aktuellen Kurs des Vermögenswerts, den Ausübungspreis, die Zeit bis zum Ablauf, die Volatilität und den risikofreien Zinssatz. Die meisten Handelsplattformen und Finanzwebsites stellen diese Werte zur Verfügung.

Verwenden Sie einen Black-Scholes-Rechner: Glücklicherweise müssen Sie die Gleichung nicht von Hand lösen. Es gibt viele kostenlose Black-Scholes-Rechner, die online verfügbar sind und die Berechnungen für Sie durchführen können. Geben Sie einfach die Werte ein, um den Optionspreis zu berechnen.

Vergleichen Sie mit dem Marktpreis: Sobald Sie den Black-Scholes-Preis haben, vergleichen Sie ihn mit dem tatsächlichen Marktpreis der Option. Ist die Option überbewertet oder unterbewertet?

Führen Sie Ihren Handel aus: Verwenden Sie diese Informationen zusammen mit anderen Indikatoren und Ihrer Marktanalyse, um zu entscheiden, ob Sie Ihre Option kaufen, verkaufen oder halten möchten.

Beispiel:

Angenommen, das Black-Scholes-Modell bewertet eine Verkaufsoption mit 1,50 $, während der Marktpreis 2,00 $ beträgt. Dies könnte darauf hindeuten, dass der Markt eine höhere Volatilität erwartet, als Sie berechnet haben, was Ihnen die Möglichkeit gibt, weiter zu analysieren und Ihre Strategie anzupassen.

Die grundlegenden Annahmen des Black-Scholes-Modells

Das Black-Scholes-Modell, eine bahnbrechende Formel in der Finanzwelt, basiert auf mehreren wesentlichen Annahmen, die entscheidend für seine Genauigkeit und Nützlichkeit sind. Lassen Sie uns näher auf jede dieser Annahmen eingehen, um ihre Bedeutung im Kontext der Optionspreisgestaltung zu verstehen.

Annahme risikoneutraler Investoren

Eine der Grundpfeiler des Black-Scholes-Modells ist die Annahme, dass Investoren risikoneutral sind. Diese Annahme impliziert, dass Investoren gegenüber Risiken indifferent sind und sich ausschließlich darauf konzentrieren, ihre erwarteten Renditen zu maximieren. Während Investoren in der Realität unterschiedliche Grade von Risikoaversion aufweisen, vereinfacht die Annahme der Risikoneutralität die Berechnungen, indem die Verwendung von risikofreien Zinssätzen ermöglicht wird. Diese Vereinfachung ist entscheidend für die Anwendbarkeit des Modells bei der genauen Preisgestaltung von Optionen und anderen Derivaten.

Annahme konstanter Volatilität

Eine weitere wichtige Annahme des Black-Scholes-Modells ist die Konstanz der Volatilität des zugrunde liegenden Vermögenswerts. Volatilität, ein Maß für die Preisschwankungen des Vermögenswerts, wird angenommen, konstant über die Laufzeit der Option zu bleiben. Diese Annahme, obwohl sie nicht immer die Marktdynamik widerspiegelt, unterstützt die Vorhersage zukünftiger Preisbewegungen und die Berechnung erwarteter Renditen. Durch die Annahme konstanter Volatilität vereinfacht das Modell den Bewertungsprozess und bietet einen klareren Rahmen für die Preisgestaltung von Optionen.

Annahme fehlender Dividenden

Darüber hinaus arbeitet das Black-Scholes-Modell unter der Annahme, dass der zugrunde liegende Vermögenswert während der Laufzeit der Option keine Dividenden ausschüttet. Während diese Annahme möglicherweise nicht mit realen Szenarien übereinstimmt, in denen Dividenden eine bedeutende Rolle bei Investitionsentscheidungen spielen, dient sie einem entscheidenden Zweck bei der Vereinfachung der Bewertungsmethodik. Durch die Vernachlässigung von Dividendenzahlungen konzentriert sich das Modell auf die Kernelemente der Optionspreisgestaltung und ermöglicht einen effizienteren und standardisierten Bewertungsansatz.

Der Mathematische Rahmen des Black-Scholes-Modells

Im Zentrum des Black-Scholes-Modells steht eine partielle Differentialgleichung, die als Black-Scholes-Gleichung bekannt ist. Diese Gleichung verbindet den Preis eines Derivats mit dem Preis des zugrunde liegenden Vermögenswerts, der Zeit und anderen Variablen.

Verständnis der Black-Scholes-Gleichung

Die Black-Scholes-Gleichung ist ein kontinuierliches Zeitmodell, das bei der Berechnung des fairen Preises von Optionen hilft. Sie berücksichtigt Faktoren wie den aktuellen Preis des zugrunde liegenden Vermögenswerts, die verbleibende Laufzeit, den risikofreien Zinssatz und die Volatilität des zugrunde liegenden Vermögenswerts.

Diese Gleichung leitet sich vom Prinzip der risikoneutralen Bewertung ab, das davon ausgeht, dass Investoren gegenüber Risiken indifferent sind und eine risikofreie Rendite verlangen, um einen riskanten Vermögenswert zu halten. Durch die Einbeziehung dieser Variablen in die Gleichung bietet das Black-Scholes-Modell einen mathematischen Rahmen zur Bestimmung des theoretischen Preises von Optionen unter bestimmten Annahmen.

Die Rolle der Normalverteilung

Ein zentrales Konzept im Black-Scholes-Modell ist die Annahme, dass die Preisbewegungen des zugrunde liegenden Vermögenswerts einer log-normalen Verteilung folgen. Diese Annahme ermöglicht die Anwendung statistischer Techniken, die auf der Normalverteilung basieren, und macht das Modell genauer und zuverlässiger.

Durch die Annahme, dass Vermögenspreise einer log-normalen Verteilung folgen, berücksichtigt das Black-Scholes-Modell die Schiefe und Kurtosis, die in den Finanzmärkten beobachtet werden. Diese statistische Grundlage ermöglicht es Händlern und Analysten, informierte Entscheidungen über die Preisgestaltung von Optionen und das Risikomanagement zu treffen, was die Effizienz und Effektivität der Finanzmärkte erhöht.

Beschränkungen des Black-Scholes-Modells

Obwohl das Black-Scholes-Modell weit verbreitet ist, ist es wichtig, seine Einschränkungen zu erkennen:

Annahme konstanter Volatilität: Das Modell geht davon aus, dass die Volatilität über die Zeit konstant bleibt, was in realen Märkten nicht immer zutrifft.

Keine Berücksichtigung von Dividenden: Wenn Sie Optionen auf dividendenzahlende Aktien handeln, berücksichtigt das Black-Scholes-Modell Dividenden nicht, es sei denn, es wird entsprechend angepasst.

Annahme europäischer Optionen: Das Modell behandelt Optionen als nur zum Zeitpunkt des Verfalls ausübbar, was es ideal für europäische Optionen macht. Händler müssen geringfügige Anpassungen für amerikanische Optionen vornehmen, die eine Ausübung zu jedem Zeitpunkt ermöglichen.

Black-Scholes-Modell vs. Andere Optionspreisbildungsmodelle

Es ist hilfreich, das Black-Scholes-Modell mit anderen Optionspreisbildungsmodellen, wie dem Binomialmodell, zu vergleichen, um zu verstehen, wann es möglicherweise mehr oder weniger geeignet ist.

Black-Scholes-Modell: Am besten geeignet für europäische Optionen und bietet einen schnellen, vereinfachten Ansatz.

Binomialmodell: Bietet mehr Flexibilität und kann amerikanische Optionen sowie sich ändernde Volatilität besser berücksichtigen.

Häufig gestellte Fragen (FAQ)

Was ist das Black-Scholes-Modell?

Das Black-Scholes-Modell ist eine mathematische Formel, die verwendet wird, um den fairen Preis von Optionen zu berechnen. Es berücksichtigt Faktoren wie den aktuellen Preis des zugrunde liegenden Vermögenswerts, die verbleibende Laufzeit, den risikofreien Zinssatz und die Volatilität.

Wer hat das Black-Scholes-Modell entwickelt?

Die Ökonomen Fischer Black und Myron Scholes haben das Black-Scholes-Modell entwickelt, wobei Robert Merton maßgebliche Beiträge geleistet hat. Ihre Arbeit brachte ihnen 1997 den Nobelpreis für Wirtschaftswissenschaften ein.

Was sind die Annahmen des Black-Scholes-Modells?

Das Black-Scholes-Modell geht von risikoneutralen Investoren, konstanter Volatilität und der Annahme aus, dass während der Laufzeit der Option keine Dividenden von dem zugrunde liegenden Vermögenswert gezahlt werden.

Was sind die Schlüsselfaktoren im Black-Scholes-Modell?

Die Schlüsselfaktoren im Black-Scholes-Modell sind der Aktienkurs und der Ausübungspreis, die verbleibende Laufzeit, der risikofreie Zinssatz und die Volatilität. Diese Faktoren spielen eine entscheidende Rolle bei der Bestimmung des Wertes von Optionen.

Mit einem fundierten Verständnis des Black-Scholes-Modells sind Sie nun in der Lage, die Welt des Optionenhandels mit Zuversicht zu navigieren. Denken Sie daran, die Einschränkungen des Modells zu berücksichtigen und Ihre Analyse mit anderen Faktoren zu ergänzen, um einen umfassenden Handelsansatz zu verfolgen. Viel Erfolg beim Investieren!

Mit Ihrem neuen Verständnis des Black-Scholes-Modells heben Sie Ihren Optionenhandel mit Morpher auf die nächste Stufe. Erleben Sie die Zukunft des Investierens auf einer Plattform, die null Gebühren, unbegrenzte Liquidität und die Möglichkeit bietet, eine Vielzahl von Vermögenswerten, von Aktien bis NFTs, zu handeln. Mit Morpher können Sie bereits mit nur 1 $ investieren, bis zu 10x Hebel nutzen und mit dem Wissen handeln, dass Sie die volle Kontrolle über Ihre Mittel haben. Bereit, Ihr Handelserlebnis zu transformieren? Melden Sie sich an und sichern Sie sich Ihren kostenlosen Anmeldebonus noch heute und schließen Sie sich der Revolution auf Morpher.com an.

Haftungsausschluss: Alle Investitionen sind mit Risiken verbunden und die bisherige Performance eines Wertpapiers, einer Branche, eines Sektors, eines Marktes, eines Finanzprodukts, einer Handelsstrategie oder des Handels einer Einzelperson ist keine Garantie für zukünftige Ergebnisse oder Erträge. Anleger sind voll verantwortlich für alle von ihnen getroffenen Anlageentscheidungen. Solche Entscheidungen sollten ausschließlich auf einer Bewertung ihrer finanziellen Umstände, Anlageziele, Risikobereitschaft und Liquiditätsbedürfnisse basieren. Dieser Beitrag stellt keine Anlageberatung dar

Schmerzfreier Handel für alle

Hunderte von Märkten an einem Ort - Apple, Bitcoin, Gold, Uhren, NFTs, Sneaker und vieles mehr.

Schmerzfreier Handel für alle

Hunderte von Märkten an einem Ort - Apple, Bitcoin, Gold, Uhren, NFTs, Sneaker und vieles mehr.

Abonniere jetzt unseren Newsletter, um wichtige Einblicke und Analysen zu erhalten: