Ставки процента - это не просто финансовое понятие. Процентные ставки - это то, с чем каждый должен иметь базовое представление, поскольку они влияют на многие аспекты нашей повседневной жизни. Независимо от того, пытаетесь ли вы накопить на пенсию, взять кредит или просто понять текущую мировую экономику, этот руководство предоставит вам информацию о процентных ставках наиболее ясным образом возможным. Чтобы вы могли уверенно управлять процентными ставками, в этой статье будет рассмотрено, что они такое, как они работают, как они влияют на экономику и ваши финансы.

Основы процентных ставок

Прежде чем мы углубимся в детали, давайте начнем с основ. Процентные ставки, простыми словами, представляют собой стоимость заемных средств или доход от инвестированного капитала. Они представляют собой процент, который добавляется к основной сумме за определенный период. Понимание процентных ставок крайне важно, потому что они влияют на все, начиная от стоимости вашей ипотеки и заканчивая доходом от ваших сбережений.

Определение и Важность Процентных Ставок

Процентные ставки - это платежи или ставки, применяемые к заемным или инвестированным средствам, представляющие собой стоимость или вознаграждение за использование или предоставление капитала. Они являются важным инструментом для денежной политики, влияя на экономический рост, инфляцию и уровень занятости.

Виды Процентных Ставок

Существует различные виды процентных ставок, включая простую ставку, сложную ставку, ставку федеральных фондов, базовую ставку и годовую процентную ставку (APR). Каждый вид служит разным целям и применим в конкретных финансовых контекстах.

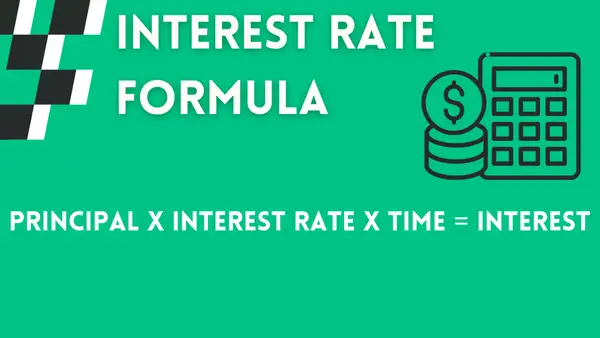

Простой Процент

Расчет простых процентов прост. Давайте посмотрим на формулу, которую можно использовать для его расчета.

Основная сумма x процентная ставка x время = проценты

Давайте проиллюстрируем это на примере: Представьте, что вы внесли $8 000 на сберегательный счет с процентной ставкой 2,5 процента (0,025) на 4 года. Используя формулу, проценты, заработанные за этот период, составят $8 000 x 0,025 x 4 = $800.

Сложные Проценты

Сложные проценты немного сложнее простых, потому что они включают не только начальную основную сумму, но и накопленные проценты со временем. Вот простое объяснение и пример:

Предположим, вы инвестируете $1 000 на сберегательный счет с 5% годовой процентной ставкой, начисляемой ежегодно, на протяжении 3 лет.

Каждый год ваша сумма увеличивается не только на основе начальных $1 000, но и на проценты, которые она заработала в предыдущие годы. Таким образом, каждый год вы фактически зарабатываете проценты на проценты.

Вот как это работает:

- Год 1: Вы зарабатываете 5% процентов на $1 000, что составляет $50. Таким образом, ваш общий баланс становится $1 000 + $50 = $1 050.

- Год 2: Теперь вы зарабатываете 5% процентов на $1 050, а не только на исходные $1 000. Это $52,50 процента. Таким образом, ваш общий баланс становится $1 050 + $52,50 = $1 102,50.

- Год 3: Снова вы зарабатываете 5% процентов на $1 102,50. Это $55,13. Ваш общий баланс становится $1 102,50 + $55,13 = $1 157,63.

Таким образом, через 3 года ваше начальное $1 000 выросло до $1 157,63 благодаря сложным процентам.

Механизмы процентных ставок

Теперь, когда у вас есть прочное понимание основ, давайте изучим, как рассчитываются процентные ставки и какие факторы на них влияют.

Как рассчитываются процентные ставки

Расчет процентных ставок зависит от нескольких факторов, таких как риск, связанный с кредитом, ожидания инфляции, кредитоспособность заемщиков и текущие рыночные условия. Банки и финансовые учреждения используют сложные модели и алгоритмы для определения процентных ставок по кредитам и другим финансовым продуктам.

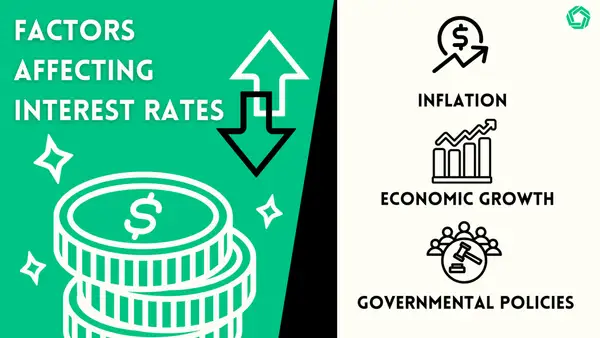

Факторы, влияющие на процентные ставки

Затраты на заем и доходы от инвестиций, или процентные ставки, подвержены влиянию ряда переменных, отражающих состояние экономики и правительственные политики.

Одним из главных элементов является инфляция, которая определяется как общее повышение цен на всем рынке. Повышение инфляции приводит к снижению покупательной способности денег со временем, заставляя кредиторов требовать более высоких процентных ставок. Один из способов, которым центральные банки управляют экономической деятельностью и стабильностью цен, заключается в корректировке процентных ставок в ответ на инфляцию.

Один из самых важных факторов в определении процентных ставок - это экономический рост. Спрос на кредит обычно растет параллельно с ростом экономики, который характеризуется увеличением занятости, увеличением потребительских расходов и большими инвестициями со стороны бизнеса. Кредиторы могут пытаться воспользоваться возможностью, предоставленной процветающей экономикой, что может привести к повышению процентных ставок из-за увеличенного спроса. В противном случае, когда экономика находится в спаде, политики могут принять решение снизить процентные ставки в попытке оживить заем и расходы.

Процентные ставки сильно зависят от правительственных политик, особенно тех, которые принимаются фискальными органами и центральными банками. Процентные ставки в экономике подвержены влиянию центральных банков, которые используют инструменты денежной политики, такие как базовые процентные ставки. Процентные ставки косвенно влияют на фискальные политики, которые включают в себя государственные расходы и налогообложение. Процентные ставки могут повышаться из-за больших дефицитов государства или избыточного заема, поскольку инвесторы ищут большие доходы, чтобы компенсировать риск предоставления займов государствам с высоким уровнем долга.

Кроме того, критерии кредитования и динамика процентных ставок на финансовых рынках могут быть подвержены влиянию регуляторной политики и мер, направленных на обеспечение финансовой стабильности. Доступность кредитов и затраты зависят от этих политик, которые влияют на среду кредитования и заимствования.

Инфляционные давления, государственные политики, регулятивные рамки, экономические обстоятельства и общее экономическое здоровье взаимодействуют сложным образом для определения процентных ставок. Поскольку процентные ставки значительно влияют на затраты на заем, доходы от инвестиций и общую экономическую производительность, важно, чтобы политики, инвесторы и потребители понимали эти вопросы.

Процентные ставки и личные финансы

Процентные ставки играют ключевую роль в формировании ландшафта личных финансов, непосредственно влияя на доступность и платежеспособность различных финансовых продуктов. Давайте поглубже поговорим о том, как процентные ставки влияют на кредиты и накопления, а также обсудим эффективные стратегии для навигации по колебаниям.

Как процентные ставки влияют на кредиты и накопления

Процентные ставки имеют глубокое влияние как на заемные, так и на накопительные процессы. Повышение процентных ставок влечет за собой увеличение затрат на заем, увеличивая расходы, связанные с ипотекой, автокредитами и кредитными картами. С другой стороны, повышение процентных ставок также подразумевает увеличение доходности на средствах накоплений, таких как сберегательные счета, депозитные сертификаты (CD) и другие инвестиции.

При повышении процентных ставок стоимость заемных средств увеличивается, что делает более дорогим финансирование крупных покупок или погашение задолженностей по кредитным картам для отдельных лиц. Однако накопители могут выиграть от более высоких доходов по своим вкладам, зарабатывая больше процентов на своих накоплениях со временем.

С другой стороны, в условиях низких процентных ставок заем становится более доступным, побуждая людей рассмотреть вопрос о взятии кредитов для различных целей. Однако накопители могут обнаружить, что их доходы уменьшаются, поскольку процентные ставки по сберегательным счетам и другим консервативным инвестициям обычно снижаются.

Стратегии для навигации при изменении процентных ставок

Учитывая динамичную природу процентных ставок, важно принять стратегии, которые помогут смягчить их влияние на личные финансы. В периоды низких процентных ставок люди могут воспользоваться возможностями рефинансирования существующих кредитов, таких как ипотеки или студенческие займы, по более низким ставкам. Это может привести к значительным сбережениям на протяжении срока кредита.

Кроме того, объединение долгов с высокими процентными ставками в один более низкий кредит может облегчить финансовое положение и ускорить погашение долга. Эта стратегия может быть особенно выгодной, когда ожидается повышение процентных ставок в будущем.

С другой стороны, когда процентные ставки находятся на подъеме, закрепление фиксированных процентных ставок может обеспечить стабильность и защиту от будущих повышений ставок. Особенно ипотеки с фиксированными процентными ставками предлагают предсказуемость ежемесячных платежей, защищая заемщиков от воздействия роста процентных ставок.

Более того, по мере того, как инвесторы навигируют по постоянно меняющемуся миру финансовых рынков, важно поддерживать диверсифицированный портфель для защиты от колебаний процентных ставок. Поддерживая баланс между ценными бумагами с фиксированным доходом, акциями и альтернативными инвестициями, люди могут эффективно управлять рисками, стремясь к достижению оптимальных доходов. Рекомендуется работать с опытным финансовым советником для разработки инвестиционной стратегии, соответствующей конкретным целям и уровню толерантности к риску.

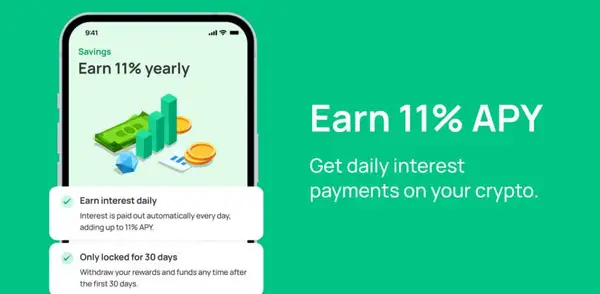

В соответствии с этим подходом, рассмотрите возможность диверсификации вашего портфеля через Morpher Savings. Предлагая надежный способ зарабатывать гарантированные доходы на токенах MPH, Morpher Savings функционирует как виртуальный сберегательный счет в мире криптовалют. С привлекательной годовой процентной ставкой в размере 11%, эта платформа предлагает привлекательную возможность увеличить ваши доходы. Захватите свой специальный бонус – присоединяйтесь к Morpher Savings сегодня и наблюдайте, как растет ваше богатство.

Влияние процентных ставок на экономику

Процентные ставки имеют далеко идущее влияние на экономику, влияя на инфляцию, уровень занятости и общую стабильность финансовой системы.

Процентные ставки и инфляция

Процентные ставки и инфляция имеют сложные взаимосвязи. Высокие процентные ставки могут использоваться центральными банками для сдерживания инфляции, так как заимствование становится дороже, что снижает потребительские расходы и замедляет экономический рост. Напротив, низкие процентные ставки могут стимулировать заимствования и потребление, способствуя экономике, но потенциально приводя к повышению уровня инфляции.

Процентные ставки и безработица

Отношения между процентными ставками и занятостью влияются различными факторами. Низкие процентные ставки могут побуждать компании к расширению, инвестициям и найму сотрудников. Напротив, повышение процентных ставок может затруднить рост и привести к сокращению создания рабочих мест. Центральные банки тщательно анализируют эти динамики при установлении процентных ставок.

Глобальная перспектива на процентные ставки

Процентные ставки влияют не только на отдельные страны, но также имеют глубокие последствия для мирового финансового ландшафта. Давайте исследуем, как процентные ставки варьируются по всему миру и их взаимосвязь с обменными курсами.

Сравнение процентных ставок по всему миру

Процентные ставки различаются от страны к стране, так как они подвержены влиянию уникальных экономических, политических и социальных факторов. Некоторые страны могут иметь более высокие процентные ставки для борьбы с инфляцией, в то время как другие могут иметь более низкие ставки для стимулирования экономического роста.

Международные процентные ставки и обменные курсы

Связь между процентными ставками и обменными курсами является сложной. Высокие процентные ставки могут привлекать иностранные инвестиции, укрепляя местную валюту. В свою очередь, низкие процентные ставки могут привести к оттоку капитала, ослабляя валюту. Понимание этих динамик критично для компаний, занимающихся международной торговлей, и инвесторов с мировыми портфелями.

Интеграция стратегии "носителей сделок"

В глобальной перспективе на процентные ставки стратегия "носителей сделок" играет значительную роль. Эта стратегия включает в себя заем в валюте с низкой процентной ставкой и инвестирование в валюту с высокой процентной ставкой для получения прибыли от разницы в процентных ставках.

Например, если процентные ставки в стране A выше, чем в стране B, инвесторы могут занять валюту страны B (где ставки ниже) и инвестировать в валюту страны A (где ставки выше). Таким образом, они стремятся захватить разницу в процентных ставках в виде прибыли.

Однако стратегия "носителей сделок" не лишена рисков, включая колебания обменного курса и изменения в разнице процентных ставок. Внезапные изменения настроений на рынке или неожиданные изменения в политике могут привести к убыткам для инвесторов, использующих эту стратегию.

Часто задаваемые вопросы

Что такое процентные ставки?

Процентные ставки - это плата или ставки, применяемые к заемным или инвестированным средствам, представляющие собой издержки или вознаграждение за использование или предоставление капитала.

Как рассчитываются процентные ставки?

Процентные ставки рассчитываются с учетом таких факторов, как риск, связанный с кредитом, ожидания по инфляции, кредитоспособность заемщиков и текущие рыночные условия.

Какие факторы влияют на процентные ставки?

Процентные ставки влияют факторы, такие как политика центрального банка, инфляция, экономический рост, действия правительства, настроения инвесторов и глобальные рыночные условия.

Как процентные ставки влияют на экономику?

Процентные ставки имеют значительное влияние на инфляцию, уровень занятости, экономический рост и устойчивость финансовой системы.

Как процентные ставки влияют на личные финансы?

Процентные ставки влияют на личные финансы, влияя на стоимость кредитов, доходы от накоплений и общую доступность финансовых продуктов.

Как люди могут ориентироваться в изменяющихся процентных ставках?

Для ориентации в изменяющихся процентных ставках люди могут рассмотреть рефинансирование кредитов, консолидацию долга, изучение фиксированных доходных инвестиций и диверсификацию портфелей.

Какова глобальная перспектива на процентные ставки?

Процентные ставки различаются по всему миру из-за уникальных экономических, политических и социальных факторов. Эти ставки влияют на обменные курсы и имеют последствия для компаний и инвесторов с глобальной экспозицией.

Получив всеобъемлющее понимание процентных ставок, мы можем принимать обоснованные решения о наших финансах, использовать возможности и ориентироваться в постоянно меняющемся финансовом мире. Будьте любопытны, продолжайте учиться и позвольте вашим новым знаниям делать вас сильнее в вашем финансовом путешествии.

Обретя более глубокое понимание процентных ставок и их влияния на финансовый мир, пришло время взять под контроль ваше инвестиционное путешествие. Наслаждайтесь преимуществами отсутствия комиссий, неограниченной ликвидности и возможностью торговать различными классами активов с Morpher. Используйте свое понимание процентных ставок для улучшения своего инвестиционного подхода. Исследуйте долевое инвестирование, используйте тенденции рынка и обеспечьте свои активы с Morpher для уникального опыта торговли. Зарегистрируйтесь сейчас, чтобы получить свой бесплатный бонус и начните применять ваши знания на практике с Morpher.

Отказ от ответственности: Все инвестиции связаны с риском, и прошлые результаты ценных бумаг, отраслей, секторов, рынков, финансовых продуктов, торговых стратегий или индивидуальной торговли не гарантируют будущих результатов или доходов. Инвесторы несут полную ответственность за любые инвестиционные решения, которые они принимают. Такие решения должны основываться исключительно на оценке их финансового положения, инвестиционных целей, толерантности к риску и потребностей в ликвидности. Этот пост не является инвестиционным советом.

Универсальная торговая платформа

Сотни рынков в одном месте - Apple, Bitcoin, золото, часы, NFT, кроссовки и многое другое.

Универсальная торговая платформа

Сотни рынков в одном месте - Apple, Bitcoin, золото, часы, NFT, кроссовки и многое другое.