Les taux d'intérêt sont bien plus qu'un simple concept financier. Les taux d'intérêt devraient être quelque chose que tout le monde devrait avoir une compréhension de base car ils impactent de nombreux aspects de notre vie quotidienne. Que vous cherchiez à épargner pour la retraite, à contracter un prêt, ou simplement à comprendre l'économie mondiale actuelle, ce guide vous fournira les taux d'intérêt auxquels vous serez confrontés de la manière la plus claire possible. Ainsi, vous pourrez gérer les taux d'intérêt en toute confiance, cet article abordera ce qu'ils sont, comment ils fonctionnent, comment ils affectent l'économie et vos propres finances.

Les bases des taux d'intérêt

Avant d'entrer dans les détails, commençons par les bases. Les taux d'intérêt, simplement dit, sont le coût de l'emprunt d'argent ou le rendement du capital investi. Ils représentent le pourcentage qui est ajouté au montant principal sur une période spécifiée. Comprendre les taux d'intérêt est crucial car ils affectent tout, de coût de votre hypothèque aux rendements sur vos économies.

Définition et Importance des Taux d'Intérêt

Les taux d'intérêt sont des frais ou des taux appliqués aux fonds empruntés ou investis, représentant le coût ou la récompense pour l'utilisation ou la fourniture de capital. Ils sont un outil essentiel pour la politique monétaire, influençant la croissance économique, l'inflation et les taux d'emploi.

Types de Taux d'Intérêt

Il existe différents types de taux d'intérêt, y compris le taux simple, le taux composé, le taux des fonds fédéraux, le taux préférentiel et le TAP (Taux Annuel Effectif Global). Chaque type sert des objectifs différents et est applicable dans des contextes financiers spécifiques.

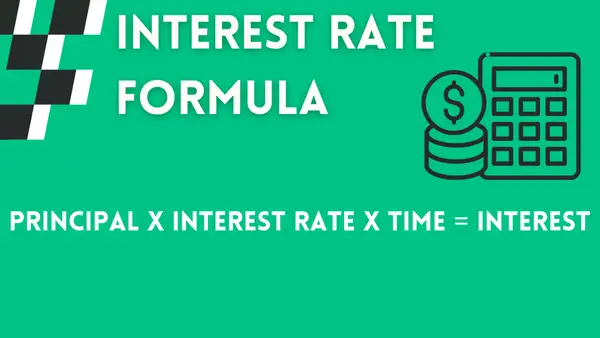

Intérêt Simple

Calculer l'intérêt simple est simple. Regardons la formule que vous pouvez utiliser pour le calculer.

Principal x taux d'intérêt x temps = intérêt

Illustrons ceci avec un exemple : Imaginez que vous déposiez 8 000 $ dans un compte d'épargne offrant un taux d'intérêt de 2,5% (0,025) pendant 4 ans. En utilisant la formule, l'intérêt gagné sur cette période serait de 8 000 $ x 0,025 x 4 = 800 $.

Intérêt Composé

L'intérêt composé est un peu plus complexe que l'intérêt simple car il implique non seulement le montant principal initial mais aussi l'intérêt accumulé au fil du temps. Voici une explication simple et un exemple :

Disons que vous investissez 1 000 $ dans un compte d'épargne avec un taux d'intérêt annuel de 5%, capitalisé annuellement, pendant 3 ans.

Chaque année, votre argent croît non seulement en fonction des 1 000 $ initiaux mais aussi des intérêts gagnés les années précédentes. Ainsi, chaque année, vous gagnez essentiellement des intérêts sur des intérêts.

Voici comment cela fonctionne :

- An 1 : Vous gagnez 5% d'intérêt sur 1 000 $, soit 50 $. Ainsi, votre total devient 1 000 $ + 50 $ = 1 050 $.

- An 2 : Maintenant, vous gagnez 5% d'intérêt sur 1 050 $, pas seulement sur les 1 000 $ initiaux. Cela fait 52,50 $ d'intérêt. Donc, votre total devient 1 050 $ + 52,50 $ = 1 102,50 $.

- An 3 : Encore une fois, vous gagnez 5% d'intérêt sur 1 102,50 $. Cela fait 55,13 $. Votre total devient 1 102,50 $ + 55,13 $ = 1 157,63 $.

Ainsi, après 3 ans, votre 1 000 $ initial a augmenté à 1 157,63 $ grâce à l'intérêt composé.

La Mécanique des Taux d'Intérêt

Maintenant que vous avez une compréhension solide des notions de base, explorons comment les taux d'intérêt sont calculés et quels facteurs les influencent.

Comment les Taux d'Intérêt Sont Calculés

Le calcul des taux d'intérêt dépend de plusieurs facteurs, tels que le risque associé au prêt, les attentes en matière d'inflation, la solvabilité des emprunteurs et les conditions de marché prévalentes. Les banques et les institutions financières utilisent des modèles complexes et des algorithmes pour déterminer les taux d'intérêt des prêts et autres produits financiers.

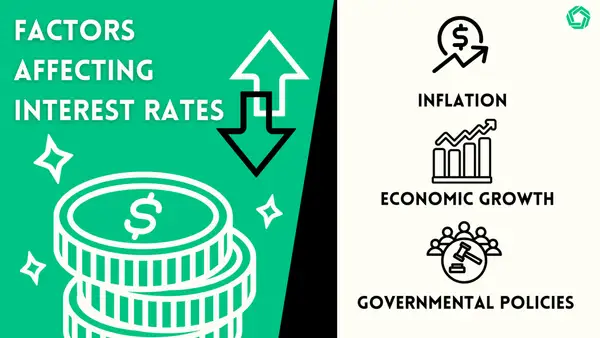

Facteurs Influant sur les Taux d'Intérêt

Les coûts d'emprunt et les rendements des investissements, ou les taux d'intérêt, sont affectés par un certain nombre de variables qui reflètent l'état de l'économie et les politiques gouvernementales.

Un élément majeur est l'inflation, qui se définit comme une hausse générale des prix à travers le tableau. Une augmentation de l'inflation entraîne une baisse du pouvoir d'achat de l'argent avec le temps, incitant les prêteurs à demander des taux d'intérêt plus élevés. Une des façons dont les banques centrales gèrent l'activité économique et la stabilité des prix est d'ajuster les taux d'intérêt en réaction à l'inflation.

Un des facteurs les plus importants dans la détermination des taux d'intérêt est la croissance économique. La demande de crédit a tendance à augmenter parallèlement à une économie en expansion, caractérisée par une augmentation de l'emploi, une hausse des dépenses de consommation et davantage d'investissements de la part des entreprises. Les prêteurs peuvent chercher à profiter de l'opportunité offerte par une économie prospère, ce qui pourrait entraîner des taux d'intérêt plus élevés en raison de la demande accrue. En revanche, lorsque l'économie est en récession, les décideurs politiques peuvent décider de réduire les taux d'intérêt dans le but de relancer l'emprunt et les dépenses.

Les taux d'intérêt sont fortement influencés par les politiques gouvernementales, en particulier celles mises en œuvre par les autorités fiscales et les banques centrales. Les taux d'intérêt dans l'économie sont influencés par les banques centrales, qui utilisent des instruments de politique monétaire tels que les taux d'intérêt de référence. Les taux d'intérêt sont indirectement impactés par les politiques fiscales, qui incluent les dépenses gouvernementales et la fiscalité. Les taux d'intérêt peuvent augmenter en raison de grands déficits gouvernementaux ou d'emprunts excessifs car les investisseurs cherchent des rendements plus importants pour compenser le risque de prêter à des gouvernements présentant des niveaux élevés de dette.

De plus, les critères de prêt et la dynamique des taux d'intérêt sur les marchés financiers peuvent être influencés par des politiques réglementaires et des actions visant à garantir la stabilité financière. La disponibilité de crédit et les coûts sont affectés par ces politiques, qui influencent l'environnement de prêt et d'emprunt.

Les pressions inflationnistes, les politiques gouvernementales, les cadres réglementaires, les circonstances économiques et la santé économique globale interagissent de manière complexe pour déterminer les taux d'intérêt. Étant donné que les taux d'intérêt affectent considérablement les coûts d'emprunt, les rendements des investissements et la performance économique globale, il est crucial que les décideurs politiques, les investisseurs et les consommateurs comprennent ces questions.

Taux d'intérêt et finances personnelles

Les taux d'intérêt jouent un rôle crucial dans le façonnement du paysage des finances personnelles, influençant directement l'accessibilité et l'abordabilité de divers produits financiers. Plongeons plus profondément dans la manière dont les taux d'intérêt influencent les prêts et les épargnes, et discutons des stratégies efficaces pour naviguer à travers les fluctuations.

L'impact des taux d'intérêt sur les prêts et les épargnes

Les taux d'intérêt affectent profondément à la fois l'emprunt et l'épargne. Des taux d'intérêt plus élevés se traduisent par des coûts d'emprunt accrus, faisant monter les dépenses liées aux prêts hypothécaires, aux prêts automobiles et aux cartes de crédit. En revanche, des taux d'intérêt plus élevés impliquent également des rendements plus élevés sur les véhicules d'épargne tels que les comptes d'épargne, les certificats de dépôt (CD) et autres investissements.

Lorsque les taux d'intérêt augmentent, le coût de l'emprunt augmente, rendant plus cher pour les particuliers de financer de gros achats ou de maintenir des soldes sur les cartes de crédit. Cependant, les épargnants peuvent bénéficier de rendements plus élevés sur leurs dépôts, gagnant ainsi plus d'intérêts sur leurs épargnes avec le temps.

En revanche, dans un environnement de taux d'intérêt bas, l'emprunt devient plus abordable, incitant les particuliers à envisager de contracter des prêts pour diverses raisons. Cependant, les épargnants peuvent constater une diminution de leurs rendements, car les taux d'intérêt sur les comptes d'épargne et autres investissements conservateurs tendent à baisser.

Stratégies pour naviguer à travers les fluctuations des taux d'intérêt

Étant donné la nature dynamique des taux d'intérêt, il est impératif d'adopter des stratégies qui peuvent aider à atténuer leur impact sur les finances personnelles. Pendant les périodes de faibles taux d'intérêt, les particuliers peuvent saisir les opportunités pour refinancer des prêts existants, tels que des prêts hypothécaires ou étudiants, à des taux inférieurs. Cela peut entraîner des économies substantielles sur la durée du prêt.

De plus, consolider les dettes à taux d'intérêt élevé en un seul prêt à taux inférieur peut soulager les tensions financières et accélérer le remboursement de la dette. Cette stratégie peut être particulièrement avantageuse lorsque l'on prévoit une augmentation des taux d'intérêt à l'avenir.

À l'inverse, lorsque les taux d'intérêt sont à la hausse, opter pour des prêts à taux fixe peut offrir stabilité et protection contre les hausses futures des taux. Les prêts hypothécaires à taux fixe, en particulier, offrent une prévisibilité dans les paiements mensuels, protégeant ainsi les emprunteurs de l'impact des taux d'intérêt en hausse.

De plus, à mesure que les investisseurs naviguent dans le paysage financier en constante évolution, il est impératif de maintenir un portefeuille diversifié pour se prémunir contre les fluctuations des taux d'intérêt. En équilibrant entre les titres à revenu fixe, les actions et les investissements alternatifs, les particuliers peuvent gérer efficacement le risque tout en cherchant à obtenir des rendements optimaux. Il est fortement recommandé de travailler avec un conseiller financier expérimenté pour créer une stratégie d'investissement adaptée à ses objectifs spécifiques et à son niveau de tolérance au risque.

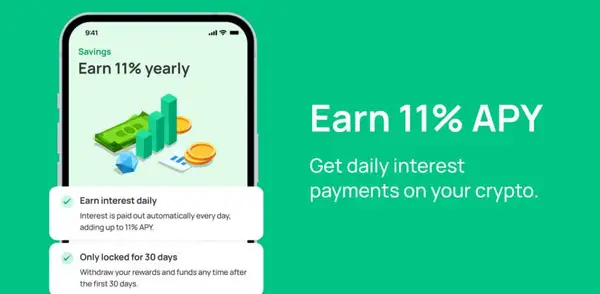

Conformément à cette approche, envisagez d'explorer l'opportunité de diversifier votre portefeuille grâce à Morpher Savings. Offrant un moyen fiable de garantir des rendements sur vos jetons MPH, Morpher Savings fonctionne comme un compte d'épargne virtuel dans le monde de la cryptomonnaie. Avec un attrayant rendement annuel de 11 % (APY), cette plateforme offre une opportunité attrayante d'augmenter vos gains. En misant vos jetons MPH, vous commencerez à accumuler des intérêts quotidiens à hauteur de 0,03 %, posant ainsi les bases d'une croissance régulière de vos économies sur le long terme. Ne manquez pas l'occasion de réclamer votre bonus spécial - rejoignez Morpher Savings dès aujourd'hui et voyez votre richesse croître.

Impact des Taux d'Intérêt sur l'Économie

Les taux d'intérêt ont un impact considérable sur l'économie, affectant l'inflation, les taux d'emploi et la stabilité globale du système financier.

Taux d'Intérêt et Inflation

Les taux d'intérêt et l'inflation entretiennent une relation complexe. Les taux d'intérêt élevés peuvent être utilisés par les banques centrales pour freiner l'inflation, car emprunter devient plus coûteux, réduisant les dépenses des consommateurs et ralentissant la croissance économique. À l'inverse, des taux d'intérêt bas peuvent stimuler l'emprunt et les dépenses, dynamisant l'économie mais pouvant potentiellement entraîner des taux d'inflation plus élevés.

Taux d'Intérêt et Chômage

La relation entre les taux d'intérêt et l'emploi est influencée par divers facteurs. Des taux d'intérêt plus bas peuvent encourager les entreprises à se développer, investir et embaucher davantage d'employés. À l'inverse, des taux d'intérêt plus élevés peuvent entraver la croissance et entraîner une création d'emplois réduite. Les banques centrales évaluent soigneusement ces dynamiques lors de la fixation des taux d'intérêt.

Perspective mondiale sur les taux d'intérêt

Les taux d'intérêt ont non seulement un impact sur les pays individuels, mais ont également des implications profondes sur le paysage financier mondial. Explorons comment les taux d'intérêt varient à travers le monde et leur relation avec les taux de change.

Comparaison des taux d'intérêt à travers le monde

Les taux d'intérêt diffèrent d'un pays à l'autre, car ils sont influencés par des facteurs économiques, politiques et sociaux uniques. Certains pays peuvent avoir des taux d'intérêt plus élevés pour lutter contre l'inflation, tandis que d'autres peuvent avoir des taux plus bas pour stimuler la croissance économique.

Taux d'intérêt internationaux et taux de change

La relation entre les taux d'intérêt et les taux de change est complexe. Des taux d'intérêt plus élevés peuvent attirer des investissements étrangers, renforçant la monnaie locale. À l'inverse, des taux d'intérêt plus bas peuvent entraîner des sorties de capitaux, affaiblissant la monnaie. Comprendre ces dynamiques est crucial pour les entreprises impliquées dans le commerce international et les investisseurs avec des portefeuilles mondiaux.

Intégrer la stratégie de carry trade

Dans la perspective mondiale sur les taux d'intérêt, la stratégie de carry trade joue un rôle important. Cette stratégie consiste à emprunter dans une monnaie à faible taux d'intérêt et à investir dans une monnaie à taux d'intérêt plus élevé pour profiter de l'écart des taux d'intérêt.

Par exemple, si les taux d'intérêt du pays A sont plus élevés que ceux du pays B, les investisseurs peuvent emprunter dans la monnaie du pays B (où les taux sont plus bas) et investir dans la monnaie du pays A (où les taux sont plus élevés). Ce faisant, ils visent à capturer l'écart des taux d'intérêt comme profit.

Cependant, les carry trades comportent des risques, notamment les fluctuations des taux de change et les changements dans les écarts de taux d'intérêt. Des changements soudains dans le sentiment du marché ou des modifications inattendues de la politique peuvent entraîner des pertes pour les investisseurs en carry trade.

FAQ

Qu'est-ce que les taux d'intérêt ?

Les taux d'intérêt sont des frais ou des taux appliqués aux fonds empruntés ou investis, représentant le coût ou la récompense pour l'utilisation ou la fourniture de capital.

Comment sont calculés les taux d'intérêt ?

Les taux d'intérêt sont calculés en tenant compte de facteurs tels que le risque associé au prêt, les attentes en matière d'inflation, la solvabilité des emprunteurs et les conditions du marché en vigueur.

Quels sont les facteurs qui influencent les taux d'intérêt ?

Les taux d'intérêt sont influencés par des facteurs tels que les politiques des banques centrales, l'inflation, la croissance économique, les actions gouvernementales, le sentiment des investisseurs et les conditions du marché mondial.

Comment les taux d'intérêt impactent-ils l'économie ?

Les taux d'intérêt ont un impact significatif sur l'inflation, les taux d'emploi, la croissance économique et la stabilité du système financier.

Comment les taux d'intérêt affectent-ils les finances personnelles ?

Les taux d'intérêt affectent les finances personnelles en influençant le coût des prêts, les rendements des épargnes et la rentabilité globale des produits financiers.

Comment les particuliers peuvent-ils naviguer face aux changements des taux d'intérêt ?

Pour naviguer face aux changements des taux d'intérêt, les particuliers peuvent envisager de refinancer des prêts, consolider des dettes, explorer des investissements à revenu fixe et diversifier leurs portefeuilles.

Quelle est la perspective mondiale sur les taux d'intérêt ?

Les taux d'intérêt varient dans le monde entier en raison de facteurs économiques, politiques et sociaux uniques. Ces taux influencent les taux de change et ont des implications pour les entreprises et les investisseurs ayant une exposition mondiale.

En acquérant une compréhension approfondie des taux d'intérêt, nous pouvons prendre des décisions éclairées sur nos finances, saisir des opportunités et naviguer dans le paysage financier en constante évolution. Que ce soit en analysant les tendances du marché ou en explorant des stratégies pour atténuer les risques, une bonne compréhension des taux d'intérêt peut ouvrir un éventail de possibilités. Restez curieux, continuez à apprendre et laissez votre nouvelle connaissance vous donner du pouvoir dans votre parcours financier.

Avec une compréhension plus approfondie des taux d'intérêt et de leur impact sur le monde financier, il est temps de prendre le contrôle de votre parcours d'investissement. Bénéficiez des avantages de frais nuls, de liquidité illimitée et de la possibilité de négocier différentes classes d'actifs avec Morpher. Utilisez votre compréhension des taux d'intérêt pour améliorer votre approche d'investissement. Explorez l'investissement fractionné, tirez parti des tendances du marché et sécurisez vos actifs avec Morpher pour une expérience de trading distinctive. Inscrivez-vous maintenant pour recevoir votre bonus gratuit et commencez à mettre en pratique vos connaissances avec Morpher.

Avertissement : Tous les investissements comportent des risques et les performances passées d'un titre, d'un secteur, d'un marché, d'un produit financier, d'une stratégie de trading ou des transactions d'un individu ne garantissent pas les résultats ou les rendements futurs. Les investisseurs sont entièrement responsables de toutes les décisions d'investissement qu'ils prennent. Ces décisions doivent être basées uniquement sur une évaluation de leur situation financière, de leurs objectifs d'investissement, de leur tolérance au risque et de leurs besoins en liquidités. Ce post ne constitue pas un conseil en investissement.

Le trading sans douleur pour tout le monde

Des centaines de marchés en un seul endroit - Apple, Bitcoin, Or, Montres, NFTs, Baskets et bien plus encore.

Le trading sans douleur pour tout le monde

Des centaines de marchés en un seul endroit - Apple, Bitcoin, Or, Montres, NFTs, Baskets et bien plus encore.