Contenido del artículo

Cualquier persona que haya observado un gráfico de acciones en su monitor en anticipación a la apertura de la bolsa sabrá que las acciones no abren al mismo precio que cierran. La mayoría de los programas de gráficos no incorporan la acción de precios después del horario de cierre y antes de la apertura, por lo que la mayoría de los gráficos lucen así:

En cuanto uno comienza a adentrarse más en el mundo de las operaciones fuera del horario regular de mercado, empiezan a surgir muchas preguntas. ¿Continuará una acción que está aumentando de precio durante el pre-mercado aumentando durante el día? ¿Debería hacer cortos en Tesla si tiene un mal informe de ganancias? ¿Permanecerá el S&P500 en positivo si ya ha aumentado en el pre-mercado?

Podemos responder a esto estudiando datos históricos de precios utilizando Python. Todo el código de esta publicación está disponible en Github.

Objetivos

Intentemos descubrir si los precios en pre-mercado tienen alguna cualidad predictiva. ¿Es posible construir un sistema de trading exitoso utilizando el rendimiento de las acciones en horas extendidas?

- ¿Qué tan importante es la acción de precios en pre-mercado en comparación con el rendimiento intra-día?

- ¿Cuál es la probabilidad de que una acción seleccionada que aumenta en pre-mercado también aumente durante la sesión intradía?

- ¿Cuál es la probabilidad de que una acción que muestra tendencia en pre-mercado continúe esa tendencia en la misma dirección durante la operativa intradía?

- ¿Qué efecto tiene la temporada de resultados, son las tendencias en pre-mercado posteriores a los anuncios indicadores más fuertes o más débiles de los precios intradía?

Recolección de Datos y Metodología

El objetivo es examinar si los movimientos previos al mercado son indicativos de la acción del precio intradía, en qué medida la acción del precio puede informar nuestras decisiones de inversión. Para ello, necesitaremos definir ciertas condiciones, determinar qué variables analizaremos, delinear nuestros métodos y, en última instancia, construir un programa que produzca algunos resultados.

Definiendo el Pre-Mercado

El pre-mercado y la negociación fuera de horas son dos sesiones que ocurren antes y después de la sesión intradía principal, respectivamente. Tradicionalmente, analizamos estas dos sesiones de forma individual, ya que están separadas por un período "muerto" de 8 horas, donde no se realiza ninguna operación. El pre-mercado va de 4:00 a 9:30, la negociación fuera de horas va de 16:00 a 20:00 y entre las 20:00 y las 4:00 no hay operaciones. Tanto el pre-mercado como la negociación fuera de horas son muy similares, con los mismos participantes del mercado y perfiles de liquidez. También son anfitriones de anuncios de ganancias durante los ciclos de informes de las empresas, lo que significa que es cuando se producirá la mayor parte de la acción del precio tras un anuncio.

En lugar de examinar lo que sucede dentro de estas sesiones a nivel individual, nos gusta pensar en el pre-mercado de manera holística como el tiempo entre el cierre del día y la apertura del día siguiente; 16:00 - 9:30. Independientemente de si la empresa informa en la negociación fuera de horas o en el pre-mercado, siempre sigue la sesión intradía más tarde. Por lo tanto, estaremos examinando el pre-mercado de manera holística y analizando la acción del precio reaccionaria en la siguiente sesión intradía.

Recolección de Datos

Para la recolección de datos usamos la biblioteca en Python de finanzas de Yahoo! de Ramaroussi, la cual nos permite obtener datos de precios históricos de acciones individuales. Seleccionamos muestras de acciones que forman parte del S&P 500 y del Nasdaq 100, las cuales no son tan poco negociadas como los componentes del Russell 3000.

def get_hist(symbol):

target_tickers = []

target_tickers.append(symbol)

fetch = yf.download(tickers =

target_tickers,

period = "5y",

interval = "1d",

group_by = "ticker",

auto_adjust = False,

prepost = True,

treads = True,

proxy = None)

Utilizamos los datos históricos de los últimos 5 años de cada valor. Es posible completar este análisis sin incluir datos de precios pre-mercado y fuera de horas, simplemente utilizando la diferencia entre la apertura del mercado y el cierre del día anterior, por lo que cualquier fuente de datos al cierre sería aceptable.

Un componente de este análisis considera las diferencias en la acción del precio asociadas con los períodos de informes. A la postre de un anuncio, las acciones tienden a mostrar una mayor volatilidad y rendimientos en el tiempo previo y poco después de un informe de ganancias. Era importante encontrar una fuente de datos que nos permitiera identificar rápidamente los períodos de informes dentro de nuestro período de muestra de cinco años. Para esto utilizamos la base de datos de la Comisión de Valores y Bolsa de EE. UU. EDGAR. Aunque la SEC ofrece una API gratuita que se puede utilizar para obtener resultados, también se pueden extraer informes utilizando Beautiful Soup 4, que es lo que hemos hecho.

Yuxtaponer las fechas de informes a lo largo del rendimiento de 5 años nos permite analizar la acción del precio resultante de los cambios en la información crucial para entender el proceso de descubrimiento de precios. Para este estudio excluimos las empresas que salieron a bolsa en 2019 debido al pequeño tamaño de la muestra.

Resultados

En la primera prueba, examinamos cuánto contribuye la actividad previa al mercado al movimiento total de precios (de cierre a cierre).

Dado que queremos centrarnos en los componentes del SP500 y Nasdaq 100, iniciaremos la primera prueba pasando una lista de símbolos a través de la función.

stocks = qqq() + spy() test_sample_contribution(stocks)

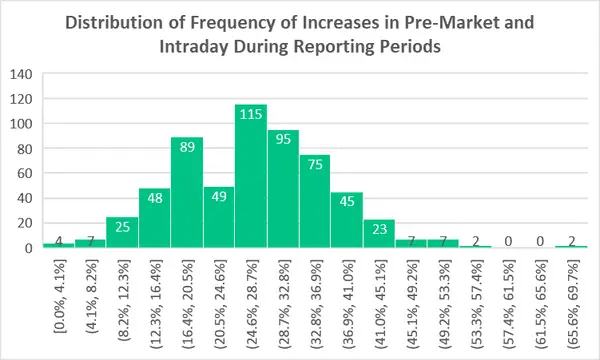

Descubrimos que en promedio, el trading previo al mercado contribuye con un 36,68% al movimiento diario absoluto de los precios de las acciones muestreadas.

El histograma a continuación ofrece una representación visual de la acción de precios atribuible al pre-mercado de las acciones individuales. Esto muestra claramente que una parte significativa de los movimientos de precios ocurre fuera del horario regular de negociación.

Avanzando, ahora pretendemos determinar si una acción que aumenta de valor durante el pre-mercado continuará aumentando durante la sesión intradía. Después de todo, este es el factor determinante para decidir si se debe comprar una acción que ha subido durante la noche.

Utilizamos la siguiente función y pasamos las acciones del SP500 y Nasdaq como argumentos en una lista.

test_sample_long(stocks)

Descubrimos que, a nivel agregado, una acción que aumenta de valor durante el pre-mercado tiene una probabilidad del 50,77% de mantener su acción de precios durante la sesión regular. Esto es interesante porque sugiere que no hay casi correlación, y las probabilidades de que la acción continúe aumentando son tan buenas como lanzar una moneda. Algunos argumentarían que esto es un gran testimonio de la eficiencia de un mercado, ya que muestra una propiedad antipersistente.

Con eso dicho, todavía hay acciones que se prestan a una mayor previsibilidad, como se presenta a continuación.

La prueba anterior solo tuvo en cuenta la acción positiva del precio, y ahora debemos probar si la acción del precio previo al mercado es indicativa del rendimiento intradía en absoluto. Esto significa que queremos considerar eventos donde la acción previa al mercado y el rendimiento intradía fueron positivos o negativos. Similar a cómo los inversores utilizan estrategias de trading de valor justo con futuros previos al mercado.

Aplicamos la siguiente función, pasando la misma muestra de acciones como argumento.

test_sample_indication(stocks)

Descubrimos que la actividad previa al mercado es indicativa del rendimiento intradía el 49,65% del tiempo. Lo que significa que en realidad es estadísticamente más probable que el mercado haga lo contrario de lo que ha hecho en el pre-mercado.

Esto no nos deja con resultados accionables. Al examinar los mercados individuales, vemos poca desviación de la media, y hay pocas acciones que muestren algún comportamiento indicativo en el pre-mercado.

Seguramente, debe haber momentos en los que las acciones se mueven de manera más predecible con respecto al pre-mercado. En la prueba final, corremos las mismas estadísticas, pero cambiaremos la muestra para incluir solo el período de reacción que sigue al período de informes trimestrales.

test_sample_earnings(stocks)

Usando la función anterior, ahora rastrearemos la base de datos de EDGAR para las fechas de informes y extraeremos los rendimientos históricos del día siguiente al trading.

Las acciones del S&P500 y Nasdaq 100 aumentan tanto en el pre-mercado como en el intradía, después de un anuncio de ganancias, el 27,10% del tiempo.

De las cuatro posibilidades de acción de precios entre el pre-mercado y la sesión intradía, el 27% está en línea con nuestras expectativas, dadas los resultados anteriores que hemos visto. Esperamos ver más correlación durante los períodos de informes debido a la significancia del evento que requiere más atención de los inversores. Por lo tanto, se puede inferir que bajo la presión de un mayor volumen de operaciones habría más impulso en la acción de precios, lo que provocaría que los precios se muevan en la misma dirección.

Hay una dispersión notablemente mayor en los datos después de esta prueba. Es importante recordar que para ciertas acciones,

Comentarios Finales

Al probar si la acción previa al mercado es indicativa del rendimiento intradiario, podemos concluir varias cosas.

- La acción de precio previa al mercado juega un papel significativo en todas las acciones muestreadas y no debe ser ignorada.

- En un nivel agregado, la acción de precio previa al mercado no dicta la acción de precio intradiario.

- Algunas acciones seleccionadas han demostrado históricamente tener una acción de precio previa al mercado más indicativa.

- Durante los períodos de informe, las acciones se mueven con más volatilidad, sin embargo, la acción de precio previa al mercado es solo ligeramente más indicativa que en un nivel histórico de cinco años.

- En el caso de algunas acciones selectas, los períodos de informe pueden revelar un comportamiento previo al mercado indicativo.

- Se deben probar acciones específicas durante períodos de tiempo más largos para evaluar la verdadera predictibilidad de la acción de precio previa al mercado, sin embargo, algunas empresas son demasiado jóvenes para tener suficientes períodos de informe para analizar.

Tenga en cuenta que estas pruebas están sujetas a interpretaciones erróneas y la acción de precio aún puede ser impulsada por fundamentos únicos dentro de las acciones que mostraron un comportamiento previo al mercado altamente indicativo. Además, los rendimientos pasados pueden ser útiles para aproximar la acción de precio futura, pero no garantizan el rendimiento futuro. Por último, recuerde que el mercado cambia constantemente y las estrategias que funcionan hoy pueden no funcionar mañana, sin embargo, utilizar las lecciones aprendidas de estos métodos de análisis previo al mercado puede ayudar a mejorar la toma de decisiones.

Comercio sin complicaciones para todos

Cientos de mercados en un solo lugar - Apple, Bitcoin, Oro, Relojes, NFTs, Zapatillas y mucho más.

Comercio sin complicaciones para todos

Cientos de mercados en un solo lugar - Apple, Bitcoin, Oro, Relojes, NFTs, Zapatillas y mucho más.

Suscríbete ahora a nuestro boletín para obtener información y análisis críticos: